Geld soll für dich arbeiten. Doch was ist damit gemeint? Was ist arbeitendes Geld? Die Antwort ist der Zinseszins – eine Macht, um über Jahre 1 Euro in Millionen zu verwandeln. Diese Macht stelle ich dir heute vor.

Dabei wirst du entdecken, was der Zinseszins überhaupt ist. Zudem, wie du damit deine Rente sicherst. Und zuletzt: Was die Probleme des Zinseszinses sind und wie du sie umgehst.

Was ist der Zinseszins?

»Der Zinseszinseffekt ist das achte Weltwunder. Wer ihn versteht, verdient daran, alle anderen bezahlen ihn.« – Einstein zugeschrieben.

Was ist Zins? Es ist eine Belohnung dafür, dass du Geld leihst. Du gehst zur Bank, eröffnest ein Tagesgeldkonto und pro Jahr tröpfeln wie ein Nieselregen Zinsen zurück auf dein Konto.

Diese Zinsen sind eine Belohnung für das eingegangene Risiko. Du verleihst Geld und erwartest dafür eine Vergütung – eben den Zins. Je sicherer jedoch eine Anlage, desto weniger Zinsen gibt es:

Deshalb zahlen deutsche Staatsanleihen kaum noch Zinsen; die Sicherheit ist zu hoch. (Natürlich sind Zinsen bei Banken hauptsächlich vom Leitzins der Zentralbanken abhängig).

Zinsen sind also eine Belohnung für Risiko – doch was ist der Zinseszins (im Englischen Compound Interest)?

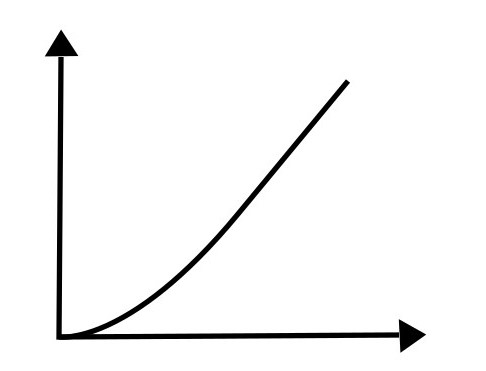

Zinseszins entsteht, wenn Zinsen neue Zinsen verdienen. Du bekommst eine Verzinsung auf die Zinsen, die du bereits verdient hast.

Ich weiß, klingt abstrakt wie ein Picasso-Gemälde. Schauen wir uns deshalb ein Beispiel an:

Du legst 1000 € an und verdienst jährlich 10 Prozent Zinsen. Beobachte, wie dein Geld über die Jahre wächst:

- Jahr 1: 1000 € x 1,1 (10 Prozent Zinsen) = 1.100

- Jahr 2: 1.100 € x 1,1 = 1.210

- Jahr 3: 1.210 € x 1,1 = 1331

Siehst du den Unterschied? Hättest du dein Geld jedes Jahr entnommen (einfacher Zins), hättest du nach drei Jahren nur 300 € verdient. Mit dem Zinseszins sind 331.

Lächerlich magst du vielleicht denken. Von 31 kann man mit der Familie nicht einmal bei McDonalds Essen gehen. Mag sein; aber was ist nach 10 Jahren? – oder 20?

Jahr 10 = 1.000 € x 1,1^10 = 2.594 € – davon 594 € durch den Zinseszins. Das reicht schon für einen kleinen Urlaub zu zweit.

Jahr 20 = 1.000 € x 1,1^20 = 6.728 € – davon 3.728 € durch den Zinseszins. Das ist ein Gebrauchtwagen.

Erkennst du, was das Weltwunder daran ist? Du musst keinen Finger krümmen. Das Geld fließt von allein auf dein Konto – nur das Risiko des Investments musst du tragen. Mehr nicht.

Willst du selbst ein bisschen am Zinseszinsrechner spielen, habe ich dir hier den Rechner von Finanzfluss verlinkt. Gib dein Vermögen ein und deine Zinsen und erfahre, wie viel Geld du irgendwann hast.

Trotzdem wütet der Zinseszins nicht als blinde Macht – du kannst ihn beeinflussen, beschleunigen und befeuern. Drei Möglichkeiten stehen dir offen:

1. Erhöhe dein Kapital

Mit ein paar Euro ist der Zinseszinseffekt – sagen wir – interessant. Doch die wirkliche Magie beginnt, wenn du mehr Geld einzahlst. Wieder ein Beispiel:

Die Anleger Max und Tom investieren beide 10.000 Euro an – jeweils zu 8 Prozent.

Max verzichtet auf monatliche Sparraten; d.h. er zahlt monatlich kein weiteres Geld mehr ein.

Tom ist ein Sparfuchs und legt monatlich 500 Euro dazu. Jetzt die Frage: Wie lange dauert es, bis Max und Tom Millionäre sind? Lass den Zinseszins wirken:

Max: 60 Jahre bis er 1 Million hat. Ich hoffe, er ernährt sich gesund, macht viel Sport und genießt die frische Luft. Er braucht einen langen Atem – und starke Knochen -, um Millionär zu werden.

Tom: 33 Jahre. Zwar immer noch lange, aber nur knapp über der Hälfte. Wenn er mit 25 Jahren beginnt – durchaus realistisch –, ist er mit 58 Jahren Millionär.

Du siehst: Umso mehr du einzahlst, desto schneller erreichst du dein Ziel.

Willst du unbedingt Millionär werden, musst du deshalb extrem im Haushalt sparen und deine Einnahmen hochschrauben. So schafft es auch ein Normalverdiener – zwar über Jahrzehnte – Millionär zu werden.

2. Fange früh an (Erhöhe die Laufzeit)

Umso früher du anfängst, desto länger wirkt der Zinseszins. Nehmen wir wieder Tom:

Tom verdient schon Geld, seitdem er 12 ist. Unternehmergeist pulsiert in seinen Adern. Zuerst trug er Zeitungen aus, mähte den Rasen für die Nachbarn – danach verdiente er ausschließlich online Geld.

So verdient er mit 18 Jahren mehr als jeder andere in seiner Klassenstufe. Darum investiert er schon jetzt die 10.000 € und zahlt monatlich die 500 € ein – folglich ist er bereits mit 51 Jahren Millionär.

Mit den ursprünglichen 58 Jahren ist er fast zweifacher Millionär; er besäße gute 1,7 Millionen.

Ich gebe zu: ein krasses Beispiel. Nur in wenigen Kindern pumpt das Unternehmer-Blut, sodass sie so früh so viel verdienen. Was tust du, wenn du diese jungen Jahre verpasst hast?

Lass den Kopf nicht hängen! Zum Investieren ist es nie zu spät – diese Ausrede zählt nicht: Ich habe 55 Jahre auf dem Buckel; es lohnt sich nicht mehr, jetzt noch Geld anzulegen.

Weißt du, wie alt du wirst? Hast du zum 60. Geburtstag bereits ein Rendezvous mit Joe Black? Nein?

Dann steck den Kopf nicht in den Sand der Ostsee, weil du dir die Karibik noch nicht leisten kannst!

Wirst du 80, bleiben dir immer noch 25 Jahre zum Investieren. Was, wenn du 90 oder 100 Jahre wirst? Dann wirst du dein 55-jähriges Ich verteufeln, auf Investitionen gepfiffen zu haben.

3. Erhöhe das Intervall der Zinszahlungen

Ein letzter Hebel bleibt dir, um den Zinseszins zu verstärken: Du setzt auf monatliche oder quartalsweise Zinszahlungen.

Warum wird dein Geld dabei mehr? Der Jahreszins bleibt doch gleich?

Die Antwort kommt mit einem einfachen Rechenbeispiel:

Max und Tom legen beide wieder 10.000 Euro an – erneut zu 8 Prozent pro Jahr. Max erhält jährliche Zinsen, Tom vierteljährliche. Wo liegt der Unterschied?

Max: Nach einem Jahr hat er 10.800 Euro.

Tom: Nach einem Jahr hat er 10.824,32 Euro. Warum ist das so? Weil die Zinsen eines Vierteljahres ebenfalls verzinst werden. Hier die Rechnung:

Zuerst müssen wir die 8 Prozent durch 4 teilen; das ergibt 2 Prozent.

Diese zwei Prozent nehmen wir nun hoch 4: 1,02 x 1,02 x 1,02 x 1,02 = 1,0824…

Jetzt nehmen wir das Ergebnis mal 10.000: 1,0824 x 10.000 = 10.824,32 Euro

Erhöhe also die Magie des Zinseszinseffektes, indem du dein Geld vierteljährlich oder monatlich verzinst.

Doch bestimmt sind dir meine Beispiele sauer aufgestoßen: 8 oder 10 Prozent – die gibt es doch nur im Taka-Tuka-Land!

Nicht ganz, obwohl ich die Zinspolitik eines Piratenstaates nicht ganz durchschaue. Blicken wir deshalb auf ein paar Anlageklassen und ihre Rendite:

Anlageklassen und ihre Renditen

1. Tagesgeld

Sonntags Tatort schauen, nackt am Strand die Möwen erschrecken und das Geld auf dem Tagesgeld-Konto parken – manche Traditionen haben sich in den Genen der Deutschen einfach fest gekleistert.

Besonders das Tagesgeld-Konto ist des Deutschen liebstes Anlageprodukte. Beinahe eine romantische Schwärmerei verbindet die beiden – damals, wo die Mauer noch stand und es noch Zinsen gab…

Wie dem auch sei: Heute sind Zinsen passé. Als Geldanlage taugt das Tagesgeldkonto nicht mehr; nur noch als sicherer Hafen, um Ersparnisse zu verstauen oder den Notgroschen zu parken.

Gerade einmal 0,01 Prozent gibt es zurzeit bei deutschen Banken. Wie viel sind das wohl, wenn du ein Anfangskapital von 10.000 Euro über 10 Jahre anlegst?

Das Endkapital beträgt 10.010 Euro – Wahnsinn: 10 Hamburger bei McDonalds. Eine Henkersmahlzeit für den Vermögensaufbau.

Du hast sogar Geld verloren, weil die Inflation die Zinsen verspeist wie das Krümelmonster Schoko-Kekse.

Tagesgeld ist also für den Vermögensaufbau nicht geeignet (genauso wenig Sparbuch und Festgeld); es ist lediglich für Geld, dass du bald brauchen könntest – sei es für Reparaturen, ein neues Auto oder die Hochzeit.

Vergleiche hier die Tagesgeld-Zinsen:

Bessere Zinsen gibt es im Ausland. Dafür ist das Risiko höher. Hier kannst du unkompliziert Tagesgeldkonten im Ausland eröffnen:

2. Aktien/ETFs

Die Deutschen mögen keine Aktien und wer kann es ihnen verdenken? Immer, wenn sie einstiegen, waren sie die geprellten – denke nur an die Dotcom-Blase, Telekom oder die Weltwirtschaftskrise 2008.

Der Verlust sitzt tief wie ein Phantomschmerz; immer, wenn sie Börse hören, denken sie an das verlorene Geld. Es kratzt, juckt und beißt im Portemonnaie.

Das ist verständlich – schließlich wurden sie von falschen Beratern und der Politik betrogen.

Trotz des alten Schmerzes: Es lohnt sich in Aktien zu investieren. Nur darfst du nicht auf den schnellen Hauptgewinn spekulieren; das weckt nur Gier und befeuert unbedachte Entscheidungen.

Jedoch mit langfristigem Horizont und konstanten Einzahlungen kannst du am Aktienmarkt ein Vermögen aufbauen. Nur investierst du nicht in einzelne Aktien, sondern in den gesamten Aktienmarkt – und zwar mithilfe eines ETFs:

Was das ist, haben wir hier erklärt. Nur zum Verständnis: Ein ETF bildet einen bestimmten Index an – z.B. den DAX. Steigt der DAX, steigt der ETF und umgekehrt.

In den letzten knapp 50 Jahren hat der MSCI World – ein Index auf den weltweiten Aktienmarkt – durchschnittlich 7,2 Prozent pro Jahr abgeworfen (ohne Kosten, Steuern und Inflation).

Was hätte das über 10 Jahre aus deinem Grundkapital von 10.000 Euro gemacht? – 20.042 Euro. Eine gute Verdopplung.

Dennoch sind 7,2 Prozent nur ein Durchschnittswert: Manchmal geht es 20 Prozent runter, dann wieder 30 Prozent rauf.

Dein Geld fährt folglich auf stürmischer See – vor dem Kentern ist es zwar geschützt, doch ab und zu klatschen heftige Wellen an die Breitseite.

Kenne deshalb die Risiken des Aktienmarktes und investiere nur Geld, das du 10 bis 15 Jahre nicht brauchst.

Doch wie kaufst du ETFs? Sie erwirbst du über einen Wertpapierdepot. Welche die günstigsten sind, haben wir dir hier verlinkt:

3. P2P-Kredite

P2P-Kredite sind Kredite von Privatperson zu Privatperson – als würdest du deinem Nachbarn Torsten Geld leihen. Eine Bank gibt es nicht; der Mittelsmann fällt raus.

Natürlich liehe niemand Fremden einfach Geld; das Risiko ist zu groß und kaum jemand kann die Solvenz des Gegenübers tatsächlich einschätzen. Deswegen springen P2P-Portale ein:

Sie vergeben entweder die Kredite selbst oder arbeiten mit Kreditunternehmen zusammen, die Geld an Privatpersonen verleihen. Über diese Portale investierst du in diese Kredite und erhältst Zinsen.

Und das gar nicht zu knapp: Auf der Plattform Mintos, dem Platzhirsch unter den P2P-Portalen, steht der durchschnittliche Zinssatz zurzeit bei: 12,24 Prozent.

Was wäre also nach 10 Jahren aus 10.000 Euro geworden?

Spektakuläre 31.730 € – über das Dreifache! Dabei ist nicht einmal eingerechnet, dass du fast täglich Zinsen erhältst – natürlich erst ab einer bestimmten Anzahl von Krediten, in die du investiert bist.

Dadurch wirkt der Zinseszinseffekt nicht jährlich, vierteljährlich oder monatlich – sondern täglich. Die Endsumme dürfte – falls der Zinssatz gleich bleibt – deutlich höher liegen.

Aber 12,24 Prozent, das schreit doch nach extremen Risiko? Selbstverständlich: Das Risiko verteilt sich auf drei Ebenen:

- a.) Plattform-Risiko: Die Plattform kann ausfallen, dann ist das Geld wahrscheinlich weg (siehe die Plattform Grupeer).

- b.) Kreditanbahner-Risiko: Der Kreditgeber kann ausfallen.

- c.) Kreditnehmer-Risiko: Der Kreditnehmer kann den Kredit nicht bedienen.

Dennoch haben die meisten P2P-Portale die Corona-Krise fast unversehrt überstanden – dieser Crashtest war erfolgreich. Zudem stiegen die Zinssätze während der Pandemie sogar, sodass Investitionen noch profitabler wurden.

Dennoch solltest du nicht mehr als 5 bis 15 Prozent deines Vermögens hier anlegen. Sicherheit geht vor; dennoch vollbringt der Zinseszins bei P2P-Krediten deutlich seine Wunder.

Hier sind drei P2P-Plattformen, die besonders für Anfänger geeignet sind:

- Mintos

- Bondora mit Bondora Go & Grow

- EstateGuru

4. Kryptowährungen

Kryptowährungen sind nur für erfahrene Investoren, die dieses Feld verstehen. Denn Bitcoin und die Altcoins sind immer noch Spekulationsobjekte – wohin die Reise geht, weiß keiner.

Trotzdem haben sich Coins wie Bitcoin, Ethereum oder Ripple etabliert und werden bereits öffentlich genutzt. Unwahrscheinlich, dass man ihnen wieder den Wind aus der Blockchain nimmt.

(Ja, ich weiß, dass Ripple eher ein Verzeichnis statt einer Blockchain hat. Falls du dich gerade aufregst, sei damit getröstet 😊.)

Dennoch lässt sich wohl behaupten: Derzeit gibt es kaum ein Anlageinstrument, das mehr Rendite abwirft – hier entfaltet der Zinseszins seine ganze Macht. Schaue nur auf Bitcoin:

Von 2009 bis 2019 hat er eine Rendite erzielt von 838.000.000 Prozent – das sind durchschnittlich 8.380.000 pro Jahr. So viel, dass sogar der Zinseszinsrechner von Finanzfluss streikt.

Falls mich mein Prozentrechner – oder mein fehlendes Talent für Mathematik – nicht enttäuscht, sind das 83.800.010.000 Euro nach 10 Jahren, wenn du wieder 10.000 Euro investiert hast.

Glücklich, wer damals den Trend erkannt hat und mutig genug war, zu investieren. Jetzt sind die Wogen geglätteter. Einzelne Coins steigen nicht mehr um Millionen Prozente, mittlerweile „nur“ noch um mehrere Tausende.

Wenngleich die Gier jetzt hochkocht, investiere nur maximal 5 Prozent deines Einkommens in Kryptowährungen – das Risiko ist noch zu unüberschaubar.

Aber zuerst: Verstehe diese Anlageklasse! Hier auf Geldhelden findest du Artikel für den Einstieg:

Ab wann kannst du von deinen Zinsen leben?

Der Zinseszins hat eine Aufgabe: ein Vermögen aufbauen, von dem du leben kannst. Wann ist das erreicht?

Nach allgemeinen Konsens: Wenn du die 4-Prozent-Regel gerissen hast.

4-Prozent-Regel bitte was?

Diese Regel besagt: Solange du nur 4 Prozent deines Vermögens entnimmst, kannst du mindestens 30 Jahre davon leben. So die Trinity-Studie aus den 90er Jahren:

Sie untersuchte ein Portfolio aus 60 Prozent Aktien und 40 Prozent Anleihen. Es sollte jährlich 4 Prozent Rendite bringen und die Inflation ausgleichen. Dieses Portfolio wurde nun im 20. Jh. getestet.

Das Ergebnis: In jeder Periode von 30 Jahren hätte des Geld gereicht, Rentner mindestens 30 Jahre zu versorgen.

Was bedeutet das für dich? Der Zinseszins muss so lange zaubern, bis du die 4-Prozent-Regel erreichst.

Und hast du einmal dein Wunsch-Vermögen im Depot, musst du jährlich mindestens 4 Prozent Rendite erzielen, um es zu halten. Sogar noch mehr, um zusätzlich die Inflation auszugleichen.

Ein Beispiel: Du bekommst eine staatliche Rente von 1000 Euro; dein Lebensstandard verlangt jedoch 2000 € pro Monat. Also musst du monatlich 1000 Euro deinem Vermögen entnehmen.

Wie viel Vermögen braucht Adam Ries?

Genau: 300.000 Euro.

12.000 Euro sind 4 Prozent von 300.000 Euro. Das ist machbar für einen Normalverdiener:

Investiert er monatlich 100 Euro bei 6 Prozent, hat er nach 48 Jahren sein Ziel erreicht. Er müsste also entweder mit 20 Jahren beginnen oder später seine Sparrate erhöhen.

Beides ist realistisch; nur die finanzielle Intelligenz muss vorhanden sein.

Alle diese Rechnungen sind jedoch lebensfremd – sie spielen mit Zahlen, ohne dass echte Leben zu beachten. Der Zinseszins hat nämlich auch Fehler. Sie verrate ich dir jetzt:

Probleme mit dem Zinseszins

Stelle dir den Zinseszins mehr wie ein Laborversuch vor; nicht wie das echte Leben. Dieses ganzen genannten Rechnung waren steril, lebensfremd – kurz: unter Laborbedingungen getestet.

Im echten Leben spult sich nichts so einfach ab; Krisen kommen dazwischen, Inflation, Krankheit, sodass berauschende Beispielrechnungen schnell zu Altpapier werden.

Deswegen sind hier 3 Kritikpunkte am Zinseszins – oder wie er öffentlich beweihräuchert wird –, damit du die Wirklichkeit besser einschätzen kannst und lebensnaher planst.

Problem1: Renteneintritts-Alter entscheidend

Die 4-Prozentregel ist ja ganz idyllisch – doch hinter den Hyazinthen, dem rauschenden Bach und den zwitschernden Vögeln steht eine versiffte Fabrik, die Rauch wie Reizhusten in die Luft prustet.

Kurz: Sie funktioniert nicht immer – noch genauer: Sie hat nur im 20. Jh. funktioniert. Damals warfen Staatsanleihen noch vier Prozent ab und die Aktienkurse schossen nach oben.

Wärest du hingegen im Jahr 2000 mit deinen 300.000 Euro in Rente gegangen, wären im Jahr 2010 bereits 99.000 aufgebraucht gewesen. So viel zum Ruhestand in Sorglosigkeit.

Wieder unter der Voraussetzung, dein Portfolio bestünde zu 60 Prozent aus Aktien und zu 40 Prozent aus Anleihen.

Was heißt das für dich und deine Rente? Der Aktienmarkt entscheidet, wann du in Rente gehen kannst. Nicht die Rechnungen auf dem Papier. Hier der Beweis:

Gehst du in Rente und bei Fuß folgen große Verlustjahre am Aktienmarkt, reicht die Rente nicht.

Startest du hingegen mit guten Börsenjahren in die Rente, vervielfacht sich dein Vermögen – auch wenn du über die Jahre mehr ausgibst.

Hier zwei Beispiele (beide habe ich dem Buch „Money“ von Tony Robbins entnommen):

a.) Max geht mit 65 in Rente und hat ein Vermögen von 500.000 Euro. Jedes Jahr muss er 25.000 entnehmen, um zu überleben. Dazu kommt ein gewisser Betrag, um die Inflation abzufedern

Pech für Max: Sein Ruhestand beginnt mit satten Verlustjahren.

| Alter | Aktiengewinne oder Verluste in Prozent | Jährliche Entnahme zu Jahresbeginn in Euro | Vermögen bei Jahresbeginn in Euro |

| 65 | -10,14 | 25.000 | 500.000 |

| 66 | -13,04 | 25.750 | 426.839 |

| 67 | -23,37 | 25.523 | 348.766 |

| 68 | 14,62 | 27.318 | 246.956 |

| 69 | 2,03 | 28.318 | 251.750 |

| 70 | 12,40 | 28.982 | 228.146 |

Schon nach 5 Jahren sind über 50 Prozent des Vermögens aufgebraucht. Laut dem Buch ist Max mit 82 Jahren pleite.

Trotzdem passiert genau das Gegenteil, falls du mit Gewinnjahren startest:

b.) Sarah geht ebenso mit 65 Jahren in Rente. Auch sie hat ein Vermögen von 500.000 Euro und braucht jährlich 25.000 Euro – hinzu kommt ein Ausgleich für die jährliche Inflation.

Sie hat Glück: Ihr Lebensabend begrüßt sie mit fetten Jahren an der Börse. Sie wird immer reicher.

| Alter | Aktienkurs in Prozent | Jährliche Entnahme zu Jahresbeginn | Vermögen zu Jahresbeginn |

| 65 | 12,78 | 25.000 | 500.000 |

| 66 | 23,45 | 25.750 | 535.716 |

| 67 | 26,34 | 26.523 | 629.575 |

| 68 | 3,53 | 27.318 | 762.140 |

| 69 | 13,63 | 28.318 | 760.755 |

| 70 | 3,00 | 28.282 | 823.396 |

Laut dem Buch war John mit 82 Jahren pleite; Sahra hingegen hat mit 82 Jahren ihr Vermögen verdreifacht.

Wie schützt du dich also? – auf zwei Wegen:

1. Streiche die 4-Prozent-Regel und setze eher auf 3 Prozent. Von 3 Prozent deines Vermögens musst du jährlich leben können.

2. Baue dir einen zusätzlichen Puffer auf: Sagen wir, du brauchst 500.000 Euro. Dann spare bis 700.000, bevor du in Rente gehst. Zwar sind das weitere dürftige Jahre, dafür eine sicherere Rente. Wie du es richtig machst, erfährst du im Artikel “Entnahmeplan für die Altersvorsorge.”

Ich hoffe diese Beispiele haben gezeigt: Unter Laborbedingungen wirkt der Zinseszins gradlinig – du erhältst jährlich ein durchschnittliche Rendite.

Die Wirklichkeit ist jedoch eine andere; erwischst du den falschen Zeitpunkt, rettet dich auch der Zinseszins nicht aus den Fängen der Altersarmut.

Problem 2: Inflation

Die meisten Rechnungen des Zinseszinses sind luftdicht verpackt – keine Schadstoffe können eindringen. Diese Schadstoffe sind Steuern, Kosten und eben die Inflation. Und sie ist ungeheuerlich:

Seit dem Ende des Goldstandards 1971 ist sie – zumindest in Dollar – um über 2000 Prozent gestiegen. Der Euro hingegen verlor seit 1999 durchschnittlich jährlich 1,5 Prozent – so die offiziellen Zahlen.

Andere rechnen mit 4 Prozent jährlich und noch mehr. Das bedeutet für dich: Mindestens 1,5 Prozent, 4 Prozent oder noch mehr musst du erwirtschaften, um überhaupt jährlich plus zu machen.

Nimm als Beispiel die 4 Prozent Regel plus 4 Prozent Inflation – dann brauchst du eine jährliche Rendite von 8 Prozent, um deinen Lebensstandard zu halten.

Aber was, wenn die Inflation noch höher ist? Beispielsweise betrug sie in der ersten Hälfte der 80er-Jahre gut 9 Prozent. Dann stehen die Karten sehr schlecht, dass dein Vermögen reicht.

Solche Szenarien lässt der Zinseszins außen vor. Du brauchst also oft einen viel größeren Puffer, als es dir eine einfache Rechnung vorschreibt.

Problem 3: Du selbst

Eine Excel-Tabelle hat genauso viel Menschenkenntnis wie ein Schäferhund, der seinem eigenen Schwanz hinterherjagt. Der Zinseszins übersieht einen wichtigen Faktor: dich selbst.

Menschen sind irrationale Wesen; die meisten halten sich nicht strikt an Zahlenkolonnen. Diese drei Szenarien sind möglich:

- a.) Du sparst und investierst nicht wie ausgerechnet oder verlierst über die Jahrzehnte die Lust.

- b.) Du wirst krank, arbeitslos oder stirbst zu früh.

- c.) Du wirst besessen von Zahlen. Jede Ausgabe schmerzt wie ein Rippenhieb. Du verkraftest es nicht mehr, auch mal zu leben – alles ist zu teuer. Alles verliert seinen Wert für dich, weil du das Geld höher schätzt.

Ausgehen mit deiner Liebsten für 50 Euro? – nein, es ist dir das Geld nicht wert. Geld ist dein Gott und er saugt dein Leben aus wie ein Blutegel.

Ich habe diese drei Punkte nur angerissen, der Text ist schließlich schon lang genug – Chapeau, wenn du bis hier überlebt hast.

Dennoch kannst du diese drei Punkte vermeiden:

a.) Gegen „Investmentmuffelei“ helfen automatisierte Finanzen.

b.) Du erhöhst deine Einnahmen – beispielsweise, indem du ein passives Einkommen verdienst –, um früher in Rente zu gehen und nicht vom Job abhängig zu sein.

c.) Du legst dir ein Spaßkonto an, das du jeden Monat leeren musst. Zudem spendest du, um dir innere Fülle zu beweisen:

Wow, ich bin so reich, dass ich sogar spenden kann. So überwindest du deine negativen Glaubenssätze, nie genügend Geld zu haben.

Fazit zum Zinseszins

Der Zinseszins ist eine mächtige Waffe, um langfristig Vermögen aufzubauen, zu erhalten und zu vermehren. Dafür hast du drei Hebel: die Anlagesumme, Zeit und das Intervall der Ausschüttung.

Dennoch ist der Zinseszins – oder die Art, wie er präsentiert wird – nicht fehlerlos: Er beachtet nicht, wann du in Rente gehst; er übergeht die Inflation und vergisst den menschlichen Faktor.

Vertraue deshalb nicht nur auf stumpfe Rechnungen, sondern bilde dich ständig finanziell weiter. So investierst du klug, nimmst mehr ein und machst damit die Fehler des Zinseszinses wett.

Doch wann bist du finanziell frei? Wann hat der Zinseszins seine Wunder an dir gewirkt? Das erfährst du mit unserem Rentenrechner.

Über den Autor:

Finanz-Enthusiast, Self-Improvement-Sensei und notorischer Wort-Jongleur – diese drei Engel für Charlie bin ich: Robin. Meine Texte entzaubern die Finanzwelt, um sie Dir zerlegt auf dem Silbertablett zu präsentieren. Für Deine finanzielle Bildung und ein selbstbestimmteres Leben.

7 Gedanken zu „Der Zinseszins: Wie Normalverdiener zu Millionären werden“