Jetzt gleich, sofort, auf der Stelle! – eine andere Zeit kennen wir Menschen nicht. Egal, ob ein pralles Konto oder Sicherheit für Frau und Kind; wir wollen es Pronto, verpackt in einem Amazon-Karton und vom Hermes Boten vor die Tür gebracht. Im Leben ist das möglich – bei der Geldanlage nicht: Sicherheit, Rendite und dazu noch ständige Verfügbarkeit? Das beißt sich. Schuld ist das magische Dreieck der Geldanlage.

Geldanlage ist immer ein Kompromiss

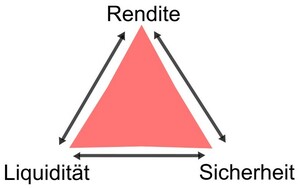

Das magische Dreieck der Geldanlage? – ich weiß, dieser Name klingt verdächtig nach Kaninchen aus dem Hut und zersägten Freiwilligen aus dem Publikum. Trotzdem vertritt es ein Konzept, das kein Anleger missachten darf, will er nicht sein Geld verlieren. Geldanlage ist immer ein Kompromiss: Eine Vermögensanlage ist niemals zugleich sicher, rentabel und ständig verfügbar. Sie pendelt immer zwischen diesen drei Extremen.

Trotzdem wollen das die wenigsten wahrhaben – sie verlangen sichere und profitable Anlagen – und fallen somit herein auf plumpe Marktschreier. Ein Beispiel ist das Finanzprodukt “Garantie-Zertifikat”. Anleger investieren im Aktienmarkt; ihr Einsatz-Kapital ist jedoch zugesichert. Eine todsichere Angelegenheit, oder?

Was dir Banken nicht sagen: Die Gebühren sind schelmisch hoch und die Gewinne lausig. Denn du erhältst nicht den vollen Gewinn – „seien sie nicht so gierig Herr Maier, Sicherheit kostet“ –, sondern nur einen Abschlag. Vielleicht nur 50, 60, 70 Prozent.

Warum erzähle ich dir das? Weil du nach Strich und Faden belogen wirst, wenn man dir diese Ziele verspricht: Du kannst große Gewinne erreichen und musst nicht auf hohe Sicherheit und ständige Liquidität (Verfügbarkeit) verzichten. Deshalb ist dieser Artikel eine Lehrstunde in finanzieller Selbstverteidigung, damit du keinem Berater mehr zum Opfer fällst.

Schütze dein hart verdientes Geld, deine Investitionen und den wohlverdienten Ruhestand. Einen ersten Schritt gehst du, wenn du dem magischen Dreieck der Geldanlage vertraust. Besser wäre allerdings der Titel: Das Kompromiss-Dreieck der Geldanlage, da es eins beweist – Vermögensaufbau ist ein Kompromiss.

Wie meine ich das? Du kannst nicht alles gleichzeitig haben: nicht hohe Gewinne, Sicherheit und Verfügbarkeit. Willst du hohe Gewinne, musst du auf hohe Sicherheit verzichten. Soll dein Geld immer verfügbar sein, lasse ab von saftigen Gewinnen. Das ist der Kompromiss, den du schließen musst – nicht im Leben, aber in der Finanzwelt.

Schauen wir uns jetzt die Faktoren einzeln an: Rendite, Sicherheit und Verfügbarkeit.

Rendite (Rentabilität)

Rendite ist das Verhältnis des jährlichen Ertrages zum Kapitaleinsatz. Du investierst 1000 Euro in VW-Aktien (Kapitaleinsatz); wartest ein Jahr und hast danach ein Ergebnis von 1080 Euro. Damit beträgt der Ertrag 80 €.

Diese 80 Euro sind 8 Prozent von 1000 € (80 ÷ 1000). Deine Rendite beträgt folglich 8 Prozent p.a. – das bedeutet pro Jahr (per annum, wie Julius Cäsar sagt).

Diese Rendite kann Jahr pro Jahr schwanken. Beispielsweise erreichen deine VW-Aktien im nächsten Jahr vielleicht 1120 Euro. Dann ist die Rendite nur 3,7 Prozent (40 ÷ 1080). Eine Aktienrendite ist folglich eine schwankende Rendite – riesige Gewinne sind genauso möglich wie bitterböse Verluste.

Dem gegenüber steht die fest zugesicherte Rendite. So ist es bei Anleihen: Auf 10-jährige deutsche Staatsanleihen bekommst du jedes Jahr 0,25 Prozent Zinsen – ohne Wenn und Aber.

Jetzt weißt du, was die Rendite eigentlich ist; schauen wir uns jetzt noch an, in welchen Betten sie gemacht wird. Sie kommt z. B. aus Gewinnen (Wertsteigerungen bei Aktien), Zinserträgen (Anleihen), Dividendenaktien oder Mieteinnahmen (Immobilien).

Eine wichtige Regel gibt es noch: Umso höhere Renditen du verlangst, desto mehr Risiko musst du ertragen – das ist ein ehernes Gesetz. Rendite kommt immer von Risiko, weshalb man sie auch Risikoprämie nennt.

Sicherheit

Der Faktor Sicherheit beantwortet dir die Frage: Wie wahrscheinlich ist es, dass du dein Geld komplett zurückerhältst? Bekommst du deinen Einsatz mit hoher Wahrscheinlichkeit zurück, ist die Anlage sehr sicher – ein Beispiel wäre eine deutsche Staatsanleihe.

Stehen die Chancen auf Rückzahlung schlecht, ist die Sicherheit gering. Als Beispiel eignet sich eine Aktie, deren Unternehmen in der Krise steckt wie Tupperware.

Trotzdem ist 100-prozentige Sicherheit eine Illusion – vollständige Gewissheit existiert nicht. Die Bank kann ausfallen, Deutschland in einen Krieg taumeln und schon ist die Einlagensicherung passé. Falls du dir jetzt Sorgen machst, etwas Valium zur Beruhigung: So ein Fall ist sehr, sehr unwahrscheinlich – aber eben nicht unmöglich

Deshalb ist das die Formel des Risikos:

R (Risiko) = P (Wahrscheinlichkeit) x I (Auswirkung)

Das ist eine wichtige Erkenntnis: Eintrittswahrscheinlichkeit und Schaden bestimmen zusammen das Risiko.

Dass eine Aktie zeitweilig in den Keller rutscht, ist wahrscheinlich (P). Dabei kann die Auswirkung (I) schmerzhaft sein, falls sie 30, 40, 50 Prozent verliert. Das Risiko (R) ist deshalb relativ hoch, aber überschaubar, solange du Aktien verstehst. Denn gesunde Unternehmen erholen sich wieder.

Eine gewaltige Auswirkung (I) erschüttert allerdings dein Geld, sobald uns Krieg, Hunger und Hyperinflation überziehen. Dann ist dein Tagesgeldkonto auch kein sicherer Hafen mehr, sondern eine tobende und stürmische See. Dafür ist die Wahrscheinlichkeit (P) nahe null, weshalb du das Risiko (R) bei dieser Anlageentscheidung vernachlässigen kannst.

Etwas ist jedoch nicht in dieser Gleichung enthalten: die Event Risk – das Ereignis-Risiko. Das sind unvorhergesehene Ereignisse, die man nur mit Zauberstab und Glaskugel vorhersagen kann. Sie treten plötzlich auf und hinterlassen den Aktienmarkt als Trümmerfeld

Ein perfektes Beispiel ist die Corona-Krise. Keiner hat mit ihr gerechnet und doch köpfte sie den DAX im März 2020 um fast 4000 Punkte.

Merke dir also Folgendes: Nichts ist zu 100 Prozent sicher. Doch bei Staatsanleihen oder Bankguthaben kannst du das Rest-Risiko vernachlässigen. Schließlich ist auch das Leben nicht ungefährlich. Jährlich sterben fast 10.000 Deutsche, weil sie von einer Leiter fallen, mit einem Messer ausrutschen oder ungünstig zu Boden stürzen.

Bitte entschuldige, falls du ab sofort jede Nacht kontrollierst, ob sich keine Leiter unterm Bett versteckt.

Liquidität

Liquidität ist der letzte Eckpunkt des magischen Dreiecks der Geldanlage und beantwortet die Frage: Wie schnell kann ich meine Kapitalanlage in Bargeld umtauschen? Wie einfach, schnell und bequem ist das möglich? Nehmen wir wieder die VW-Aktie – du bist wirklich ein wahrer Auto-Narr – und schauen uns ihre Liquidität an.

Die Aktie ist sehr liquide: Du musst nur deinen Aktienbroker öffnen, die Order platzieren und schon kannst du sie kaufen oder verkaufen. Aktien besitzen also eine hohe Liquidität – der ganze Aktienmarkt? Nein, ein unbeugsamer Teil des Aktienmarktes leistet der Liquidität Widerstand.

Es sind Penny-Stocks (ganz kleine Aktien) oder exotische Unternehmensanteile (pakistanische Aktien). Sie ergatterst du nur an einer exotischen Börse, und dann mit hohen Aufschlägen – sie werden einfach kaum gehandelt.

Aktien können also liquide und gleichzeitig illiquide sein – das ist eine wichtige Erkenntnis und zeigt: Das magische Dreieck der Geldanlage ist eben magisch, nicht exakt.

Ein Fall ist jedoch klar: Immobilien. Das verrät bereits der Name: immobiles bedeutet unbeweglich. Hast du einmal eine Immobilie gekauft, brauchst du oft Monate, bis du wieder Beton zu Bargeld machst.

Welche Schlüsse ziehen wir daraus?

Das magische Dreieck lässt nun drei Schlüsse zu:

1. Wer eine hohe Rendite verlangt, muss auf Sicherheit verzichten. Deshalb nochmal der goldene Satz im magischen Dreieck der Geldanlage: Rendite kommt immer von Risiko.

2. Eine hohe Liquidität drückt die Rendite. Ein Girokonto ist immer verfügbar, dafür gibt es keine Zinsen. Du musst dein Kapital erst eine längere Zeit binden, um wirkliche Erträge zu erwirtschaften – das beweisen Immobilien oder Beteiligungen.

3. Rendite kommt meist durch den Verzicht auf Liquidität. Zwar kannst du Aktien jederzeit verkaufen, aber dafür satte Gewinne verpassen. Deshalb vergrößerst du oft dein Investment, indem du auf Verfügbarkeit verzichtest.

Wie solltest du dein Geld anlegen?

Geldanlage ist folglich ein Mittelweg und du musst auf die menschliche Neigung verzichten, alles haben zu wollen – Sicherheit, Rendite und Verfügbarkeit. Deshalb nutzt du für deine private Finanzplanung drei Geld-Töpfe: Ein Teil deines Vermögens wird risikohaft angelegt – beispielsweise Aktien, ETFs, P2P-Kredite oder Kryptowährungen.

Ein anderer Teil liegt möglichst sicher auf dem Tagesgeld-, Festgeldkonto oder in Staatsanleihen. Zwar schlägst du damit nicht die Inflationsrate, aber hier hat Hochsicherheit Vorrang. Du verpielst das Sparbuch deiner Kinder auch nicht beim Roulette.

Zum Schluss musst du immer direkt an Geld kommen (Hochverfügbarkeit). Dafür gibt es Girokonten wie N26 oder zwanzig andere N26 Alternativen.

Wie du dein Geld genau stückelst, ist deinen Zielen, deiner Risikotoleranz und deiner Diversifikation überlassen.

So liefert dir das magische Dreieck der Geldanlage doch alles, aber leider nicht in Einem – auch wenn dir der Bankberater etwas Anderes verspricht.

Wo liegen verschiedene Geldanlagen im magischen Dreieck?

Bevor der Artikel endet, bestimmen wir noch einzelne Geldanlagen im magischen Dreieck. Dabei ist die Bestimmung natürlich nicht genau: Eine Aktie kann liquide sein (Apple) oder illiquide (Alumina Ltd. in Australien). Gleichzeitig können Anleihen sehr sicher sein (Deutschland) oder eben nicht (Kongo). Dafür bieten sie als Ausgleich eine höhere Verzinsung.

Das solltest du beachten und die folgenden Angaben nur als Richtwert nehmen, nicht als unerschütterliche Wahrheit.

| Anlageform | Rendite | Sicherheit | Liquidität |

| Girokonto | Null | Sehr hoch | Sehr hoch |

| Tagesgeld | Sehr gering | Sehr hoch | Mittel |

| Festgeld | gering | Sehr hoch | gering |

| Staatsanleihen | Gering bis Hoch | Mittel bis Sehr hoch | Gering bis Mittel |

| Unternehmensanleihen | Mittel bis Sehr Hoch | Gering bis Mittel | Gering bis Mittel |

| Aktien | Sehr hoch | Gering | Mittel bis sehr hoch |

| ETFs | Mittel bis hoch | Gering bis Mittel | hoch |

| Geschlossene Fonds / direkte Unternehmensbeteiligungen | Mittel bis hoch | gering | Sehr gering (gebunden bis zum Ende der Laufzeit) |

| Immobilien | Mittel bis hoch | Mittel | Sehr gering |

| Crowdinvesting | Mittel | Gering | Gering |

| P2P-Kredite | Sehr hoch | Gering | Gering (Eingentlich hoch, du musst aber Kredite oft mit Abschlag verkaufen) |

| Kryptowährungen | Mittel bis Sehr hoch | gering | Hoch |

| Edelmetalle | Gering bis mittel | Mittel bis hoch | Gering bis Mittel |

| Devisen | hoch | Sehr gering | Sehr hoch |

| Rohstoff-Futures | Mittel bis hoch | gering | hoch |

Quelle Beitragsbild: Foto von Andrea Piacquadio von Pexels

Über den Autor:

Über den Autor:

Finanz-Enthusiast, Self-Improvement-Sensei und notorischer Wort-Jongleur – diese drei Engel für Charlie bin ich: Robin. Meine Texte entzaubern die Finanzwelt, um sie Dir zerlegt auf dem Silbertablett zu präsentieren. Für Deine finanzielle Bildung und ein selbstbestimmteres Leben.

Hier geht’s zu meinem YouTube-Kanal (Klick).

Robin Prock

8 Gedanken zu „Das magische Dreieck der Geldanlage – warum dein Geld nie zugleich sicher, rentabel und stets verfügbar angelegt ist“