CryptoPunks: 121.768 Dollar. Bored Apes: 63.669 Dollar. KONGZ: 63.899 Dollar.

So viel müsstest du MINDESTENS bezahlen, um in eines dieser gepriesenen NFTs zu investieren.

Und selbst das ist nicht sicher:

Ohne Verkäufer könntest du Millionen bieten – einen CryptoPunk bekommst du trotzdem nicht.

Kurz: NFTs sind teuer und illiquide; Investieren macht genauso viel Spaß wie eine Weltumsegelung auf dem Traumschiff.

Endlich geht es jedoch einfacher:

Das Protokoll NFTX ermöglicht es dir, in NFTs zu investieren, als wären sie ein ETF.

So hast du mit einem Investment beispielsweise über hundert CryptoPunks abgedeckt – und das bereits ab 1 Dollar.

Interessiert? Lass es mich dir erklären:

Was ist NFTX? – Der erste „ETF“ auf NFTs

NFTX ist ein Protokoll auf Ethereum – d.h.: Es ist wie eine „Website“ auf dem dezentralen „Internet“ Ethereum.

Oder anders ausgedrückt:

Stelle es dir vor wie das Word-Programm, mit dem ich gerade tippe.

NFTX ist Word, Ethereum ist Windows.

Und was kann NFTX nun?

Im Grunde drei Sachen:

- Tausche deine NFTs gegen vTokens: Falls du beispielsweise einen CryptoPunk hast, kannst du ihn gegen vToken (Vault Tokens, erkläre ich später) umtauschen. So hast du nicht mehr nur einen CryptoPunk, den vielleicht keiner kauft (so sad!), sondern einen ganzen CryptoPunk-Pool.

- Kaufe vTokens über SushiSwap: Das ist die „ETF“-Funktion. Falls du keinen NFT hast, kaufst du einfach vToken auf eine NFT-Kollektion – und profitierst, wenn der Preis der Kollektion langfristig in die Höhe schießt.

- Verdiene ein passives Einkommen mit deinen NFTs: Du kannst deine NFTs gegen vTokens eintauschen und diese staken – so bekommst du ein passives Einkommen im jeweiligen vToken (beispielsweise vToken auf Bored Apes Yacht Club).

Das sind die Funktionen – aber welche Probleme löst NFTX?

Was sind die abgebrühten Probleme, die NFTX löst?

- Illiquidität: NFTs erhältst du meist über eine Auktion – du musst also bieten, den Preis in die Höhe hieven und schließlich hoffen, um eines zu bekommen. Andererseits, wie wirst du ein NFT los? Indem du auf OpenSea einen Preis eingibst und hoffst, jemand schlägt zu… was dauern kann. Mit NFTX jedoch kannst du dein NFT sofort in einen Vault (eine Kollektion) geben und bekommst vToken in einem bestimmten Wert. Diese vToken tauschst du auf SushiSwap gegen Ethereum – und schon hast du dein NFT „verkauft“.

- Keine Diversifikation: Viel Glück dabei, über populäre NFT-Kollektionen zu diversifizieren. Um dir 10 CryptoPunks zu kaufen brauchst du Taschen tiefer als der Marianengraben. Über vToken bist du jedoch über den ganzen Vault (eine Kollektion) an NFTs diversifiziert. Und dein vToken steigt im Wert, sollte der Vault im Wert steigen.

- NFTs sind teuer: Du brauchst KEINEN ganzen vToken zu kaufen. So kannst du bereits mit wenig Geld in eine ganze Kollektion investieren.

- Keine Verwendung: Klar, NFTs schmücken Profilbilder auf Twitter wie die Mona Lisa eine Wand im Louvre. Aber abseits davon? Nada! Deine NFTs sitzen ungenutzt in deiner Wallet. Mit NFTX kannst du jedoch ein passives Einkommen mit ihnen verdienen – das versüßt die Wartezeit, bis du ein NFT verkaufen möchtest (ich sage bewusst nicht “dein NFT”; den Grund erfährst du später).

Aber wie funktioniert der ganze Spaß?

Schauen wir uns das jetzt an:

Wie funktioniert NFTX? – Was sind die Funktionen?

Zuerst:

Damit du folgenden Funktionen auch nutzen kannst (und nicht verloren dastehst wie Kevin allein in New York), brauchst du eine MetaMask Wallet.

Wie du sie bekommst, erklärt dir der nette Mann aus dem Video:

Jetzt lass uns loslegen:

1. Tausche NFTs in vTokens

Vaults sind die Vitrinen für die NFTs – dort stehen sie aufgereiht, und zwar alle einer Kollektion, die Nutzer in das Vault gepackt haben.

Wie viele sind das ungefähr?

10.000 CryptoPunks gibt es, davon liegen 132 im Vault – ein Wert von umgerechnet mehreren zehn Millionen Dollar.

Ein vToken auf den Vault trackt nun den Wert eines CryptoPunks im Vault (meist der Floor Preis, dazu gleich mehr) – steigt der Wert der CryptoPunks, steigt auch der Wert des vTokens.

Falls du nun ein CryptPunk hast, und ihn loswerden möchtest, wie bekommst du ihn in den Vault?

Dafür gehst du:

- Zuerst auf PUNK-Vault,

- Klicke auf „Mint“,

- Verbinde MetaMask mit NFTX,

- Wähle deinen CryptoPunk aus (ID eingeben)

- Und bestätige die Transaktion.

- Der ganze Prozess kostet dich 5 Prozent + GAS Fees (die Transaktionsgebühren von Ethereum) – du bekommst als NUR 0,95 PUNK Tokens (der vToken auf CryptoPunks).

Und was, wenn du dein NFT vermisst und es zurückmöchtest?

Dann kannst du deine PUNK Tokens wieder gegen einen CryptoPunk umtauschen – allerdings kostet das 1,05 PUNK Tokens.

Du blechst also mehr für ein NFT, als du für ein NFT bekommst.

Sei dir dessen bewusst, bevor du leichtfertig auf „Mint“ klickst.

Und noch etwas: Du bekommst EIN NFT aus dem Vault zurück, nicht DEIN NFT.

Gibst du dein NFT in den Vault, verlierst du jedes Anrecht darauf.

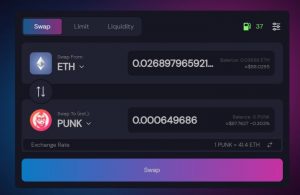

2. Hole dir vTokens als „ETF“ auf eine NFT-Kollektion

- Gehe auf einen Vault deiner Wahl und klicke oben rechts auf „Redeem“

- Danach zeigt dir NFTX an: Sorry! Du hast leider keine vTokens für diese Kollektion. Hier ist ein Link zu SushiSwap – einer dezentralen Exchange –, dort kannst du sie dir kaufen.

- Du klickst dann auf SushiSwap und landest direkt im Tauschpool Ethereum gegen den gewünschten vToken.

- Dann tauschst du einfach deine Ethereum gegen vToken – das war’s.

Und dann?

Ja dann hast du einen „ETF“ auf deine Kollektion.

Denn der vToken reflektiert zumeist den Floor Preis der Kollektion.

(Floor Preis = günstigster Preis).

Steigt nun der Floor Preis (= die Kollektion wird wertvoller), steigt auch dein vToken im Wert – und du profitierst von NFTs, ohne ein NFT kaufen zu müssen.

3. Stake deine vTokens

Staking im Fall von NFTX bedeutet: Du spendest Liquidität.

Du gibst also vTokens und im gleichen Wert Ethereum in einen Pool, woraus sich andere bedienen können.

Das heißt:

Möchte jemand vTokens aus einem Pool kaufen, bezahlt er mit Ethereum (wie du unter Punkt 2) – vTokens kommen aus dem Pool hinaus, Ethereum kommt hinein.

Du übernimmst folglich die Funktion der Börse, damit andere wie auf SushiSwap handeln können.

Was bekommst du dafür? Die Gebühren!

Unter „Tausche NFTs gegen vTokens“ habe ich dir erzählt, dass du nur 0,95 vTokens für ein NFT bekommst.

Diese 5 Prozent gehen KOMPLETT an die Staker, werden also unter ihnen aufgeteilt wie der Geburtstagskuchen unter den Gästen.

Was musst du nun dafür tun?

- Halte vTokens und Ethereum im gleichen Wert,

- Gehe auf NFTX auf „Staking“

- Wähle einen Pool aus.

- Gib die Anzahl an vTokens ein, die du staken möchtest. Der Betrag an Ethereum wird automatisch ergänzt.

- Bestätige die Transaktion und bekomme Liquidity Provider Tokens (LPs) – das sind deine „Herrenrechte“ auf deine vTokens und Ethereums im Pool. Möchtest du sie zurück, musst du die LPs zurückgeben.

- Dann gehe auf „Deposit SLP“ und stake deine LPs. Danach werden dir Rewards ausbezahlt, sooft jemand über deinen Pool handelt.

Falls das alles noch spanisch, portugiesisch und kasachisch klingt… keine Sorge:

Das kommt mit der Zeit. Protokolle auf Ethereum mit ihren Begriffen sind wie Verkehrszeichen – hast du sie einmal gelernt, windest du dich problemlos durch den Straßenverkehr.

…

Die ganze Zeit habe ich NFTX gepriesen wie ein Fünf-Gänge-Menü, was sind jedoch die Nachteile?

Welche Risiken/ Nachteile erwarten dich?

- Du verlierst dein NFT und bekommst es wahrscheinlich nie wieder: Tauschst du dein NFT gegen vTokens, bekommst du es wahrscheinlich nie wieder. Warum? Weil der vToken NUR ein Anrecht auf EIN NFT ist, nicht auf DEIN NFT. Dennoch kannst du dir für eine extra Gebühr ein NFT aus dem Vault aussuchen.

- Der Vault ist der Floor-Preis: Der Vault reflektiert meist den günstigsten Preis einer Kollektion. Gibst du nun einen teuren CryptoPunk in den PUNK Vault, verlierst du deutlich. Warum? Weil dein vToken weniger Wert ist als der CryptoPunk, den du hineingelegt hast.

- NFTs können im Wert verlieren: NFTs waren heiß im Winter, im Mai und Juni kühlten sie etwas ab, jetzt geben sie wieder Gas. Kaufst du NFTs oder vTokens, steigst du ein in eine höllische Achterbahn – hinab in Preistäler, durch Kurs-Loopings und hinauf auf Preis-Berge. Schnalle dich ja an!

- Geringe Liquidität: Einige Vaults sind bisher nur Staubfänger – nur wenige NFTs stehen drin. Deshalb ist eine geringe Liquidität möglich – d.h.: Du bekommst keine vTokens.

- Smart Contract Risiko: Protokolle auf Ethereum sind immer wieder Opfer von Bugs und Hacks; das kann auch NFTX treffen. Vielleicht gibt es einen Fehler im Code, jemand räumt einen ganzen Vault aus und dann sind deine vTokens wertlos.

- Hohe Gebühren/Gas Fees: 5 Prozent Gebühren sind happig; zudem musst du jedes Mal Gas Fees bezahlen, die in Hochzeiten extrem hoch sein können.

- Risiko eines Scams: Das Risiko ist gering; dennoch können die Entwickler selbst ein Schlupfloch im Code eingebaut haben und machen sich nun mit dem Geld aus dem Staub.

Du siehst: Die Blockchain und NFTs sind noch der Wilde Westen – viel kann passieren, wenn du mit Lederstiefeln den Saloon betrittst.

Investiere deshalb nur Geld, das du auch WIRKLICH verlieren kannst. Ein interessanter Artikel dazu ist “Spekulationspsychologie am Kryptomarkt.” Mit ihm bestimmst du, wie viel Geld du wirklich verlieren kannst.

Fazit zu NFTX

NFTX ist ein spannendes, aber noch sehr junges Protokoll – erst im Januar 2021 kam es heraus.

Dafür ist seine Funktion genial und erlaubt dir, einfach und unkompliziert in NFTs zu investieren, ohne ein NFT zu kaufen.

So wird der NFT-Markt liquide, du bist diversifiziert und kannst sogar ein passives Einkommen auf deine NFTs verdienen…

…nur verlierst du dein NFT, wenn du das Protokoll benutzt. Sei dir dessen bitte bewusst.

P.S. Bestimmt fragst du dich: “Und was zum Teufel kann der Token “NFTX”?

Er ist der Governance Token, denn das Protokoll ist eine DAO.

Der Token gibt dir also das Recht, über das Protokoll abzustimmen. Er ist dein Wahlschein.

Mehr kann der Token nicht – jedenfalls habe ich keinen anderen Nutzen gefunden.

DISCLAIMER: Dieser Text ist keine Anlageberatung und dient nur zur Information. Alles, was du mit den genannten Informationen machst, unterliegt allein deiner Verantwortung.

Zur Transparenz:

Ich bin NICHT persönlich in NFTX investiert, spiele aber mit dem Gedanken, in einen vToken zu investieren.

Über den Autor:

Über den Autor:

Finanz-Enthusiast, Self-Improvement-Sensei und notorischer Wort-Jongleur – diese drei Engel für Charlie bin ich: Robin Prock. Meine Texte entzaubern die Finanzwelt, um sie Dir zerlegt auf dem Silbertablett zu präsentieren. Für Deine finanzielle Bildung und ein selbstbestimmteres Leben.