Altersarmut, Mindestlohn und bedingungsloses Grundeinkommen sind heiß diskutierte Themen in Politik und Medien. Die Deutschen arbeiten und arbeiten, haben teilweise sogar zwei oder drei Jobs gleichzeitig und kommen trotzdem nicht mit ihrem Geld aus.

Die Mieten steigen, die Nebenkosten explodieren, wo soll man da auch noch sparen, wenn eh schon wenig Geld zur Verfügung steht, fragt sich so mancher.

Doch liegt es tatsächlich an dem zu geringen Einkommen? Könnten es nicht auch zu hohe Konsumausgaben sein, die uns daran hindern, ins Sparen zu kommen?

Wenn dann am Ende des Monat tatsächlich ein Plus auf dem Konto übrig bleibt, stehen wir vor der nächsten Herausforderung, nämlich wie wir unser Geld sinnvoll sparen können.

D.h. mit Zinsen dafür belohnt werden, dass wir darauf verzichten, das Geld auszugeben. In diesem Beitrag zeigen wir dir, wie du mit wenig Geld sparen und dir Schritt für Schritt ein Vermögen aufbauen kannst.

Sparen mit wenig Geld – ist das möglich?

Schon unsere Großeltern haben es uns vorgemacht und immer einen Notgroschen im sogenannten “Sparstrumpf” gehabt.

Mussten Anschaffungen getätigt werden, so wurden diese von den Ersparnissen bezahlt oder man sparte den notwendigen Betrag erst an.

Im Laufe der Zeit haben wir uns jedoch zunehmend zu einer Konsumgesellschaft entwickelt.

Bei unseren Eltern und vor allem den jüngeren Generationen hat es sich mittlerweile eingebürgert, dass Anschaffungen häufig per Ratenzahlung über einen Kredit finanziert werden, wenn das notwendige Geld nicht vorhanden ist.

Extrem Sparen im Haushalt? – Fehlanzeige. Wir horten lieber Schulden, als einen Schatzt, der unsere Altersvorsorge finanziert. Denn:

Zu viele Kreditfinanzierungen führen jedoch zu einer hohen Verschuldung, das oberste Gebot lautet daher, erst einmal finanzielle Baustellen zu beseitigen und genau zu überlegen, ob ein Kredit wirklich notwendig ist.

Offene Kredite reißen jeden Monat ein großes Loch in das freie Budget. Deshalb sollte man diese tilgen oder gar vermeiden.

Notgroschen für unvorhergesehene Kosten

Für unvorhergesehene Ausgaben, d.h. wenn etwas kaputt geht oder du mal keine Arbeit hast, empfehlen wir einen sogenannten Notgroschen zur Seite zu legen.

Ein Notgroschen dient dazu, plötzlich auftretende Kosten, die vom monatlichen Einkommen nicht bezahlt werden können wie z. B. eine Autoreparatur oder eine neue Waschmaschine, zu finanzieren.

Grundsätzlich ist beim Sparen mit wenig Geld Disziplin gefragt. Nur wer jeden Monat über einen langen Zeitraum einen festen Betrag spart, der kann sich ein (kleines) Vermögen aufbauen.

Je mehr du monatlich sparen kannst, desto besser, aber es spricht nichts dagegen, mit kleinen Beträgen anzufangen.

Jeder fängt mal klein und auch durch kleine Spartipps lässt sich mit der Zeit ein Vermögen aufbauen.

Viele Banken bieten Sparpläne bereits ab 25 Euro monatlich an. Mit diesem Fundament steht Sparen mit wenig Geld nichts mehr im Weg.

Sparen mit wenig Geld – wie kannst du starten?

Wer regelmäßig Geld sparen und anlegen möchte, der sollte sich über seine Ziele im Klaren sein und sich mit den Möglichkeiten und Grundlagen der Geldanlage beschäftigen, um den richtigen Weg und Sparstil für sich zu finden.

Bevor du mit der Geldanlage beginnst, solltest du zuerst deine finanziellen Ziele aufschreiben.

Dabei spielt es eine Rolle, wie deine Lebenssituation aussieht, welche Lebenspläne und -ziele du hast und ob du kurzfristig Geld für eine größere Anschaffung oder einen Urlaub sparen möchtest oder ob du langfristig Geld für das Alter zurücklegen möchtest.

Berücksichtige unbedingt deine persönliche Situation und deine Ziele

Die Wahl der Geldanlage hängt maßgeblich von der eigenen Situation und den Zielen ab. Wer eine Familie gründen und Eigentum erwerben möchte, der wird wohl eine andere Spar- bzw. Anlageform wählen, als jemand der einen Umzug plant und für das Alter vorsorgen möchte.

Sofern absehbar, sollte auch beachtet werden, wie sich die finanziellen Belastungen in Zukunft entwickeln werden. Wer auf stabilen Beinen steht, hat eine andere Ausgangslage als jemand dessen Gesamtsituation eher unsicher ist.

Handelt es sich um eine einmalige Geldanlage oder soll monatlich gespart werden? Mit diesen Fragestellungen solltest du dich anfangs beschäftigen, um einen Plan beim Sparen zu haben. Grundsätzlich sollte eine Geldanlage zur persönlichen Situation und den gesteckten Zielen passen.

In 5 Schritten ein kleines Vermögen aufbauen

Schritt 1: Sparziele setzen

Wichtig ist dass du festlegst, warum und wofür du Sparen möchtest. Dann solltest du dir Sparziele setzt und die gesteckten Sparziele nicht aus den Augen verlieren und motiviert am Ball zu bleiben.

Um motiviert zu bleiben und das Sparkonto nicht zwischendurch zu plündern, ist es wichtig, ein Ziel vor Augen zu haben.

Sparziele helfen dir dabei, auf das ein oder andere zu verzichten, wenn du dir dafür in der Zukunft einen Wunsch erfüllen oder ein Ziel erreichen kannst. Schreibe deine Sparziele am besten auf und erzähle anderen davon, wofür du sparst. So schaffst du eine Verbindlichkeit für dich selbst.

Schritt 2: Überblick über Einnahmen und Ausgaben verschaffen

Wer sparen möchte, der sollte seine Kosten kennen und wissen wofür er sein Geld ausgibt.

Einfach darauf hoffen, dass am Ende des Monats ein Plus übrig bleibt, funktioniert in den seltensten Fällen – gerade wenn du nicht so viel verdienst oder ständig der Shoppingsucht erliegst wie Julia ihrem Romeo.

Daher solltest du deine fixen Kosten wie Miete, Strom, Wasser und Verträge für Telefon, Internet und Versicherungen und deine variablen Kosten für Lebensmittel, Haushaltsbedarf, Hobbies etc. im Blick behalten.

Zur Gegenüberstellung der Einnahmen und Ausgaben eignet sich ein Haushaltsbuch sehr gut, denn es zeigt dir wie sich deine Kosten aufteilen und was am Ende des Monats übrig bleibt.

Wer ein Haushaltsbuch richtig führt, sieht leicht, ob die Fixkosten oder die variablen Konsumausgaben in bestimmten Bereichen ggf. zu hoch sind.

Daraus ergeben sich dann eventuell Sparpotenziale, die dir beim Sparen mit wenig Geld helfen.

Du kannst ein Haushaltsbuch ganz klassisch im Notizbuch oder einer Excel-Tabelle führen oder Apps wie z.B. Finanzguru oder MoneyControl nutzen.

Schritt 3: Sparbetrag festlegen

Im nächsten Schritt legst du deine Sparrate fest, je mehr du monatlich sparen kannst desto besser, aber mit wenig Geld starten, ist auch kein Problem. Das ist besser als gar nicht zu sparen!

Hier hilft es dein Einkommen als Bezugsgröße heranzuziehen. Du kannst dein Einkommen in drei Budgets einteilen und die 50/30/20-Methode nutzen.

Sparen mit wenig Geld setzt eine Planung voraus. Nach der 50/30/20-Methode legst du direkt am Monatsanfang 20 Prozent deines Einkommens beiseite. Hierzu richtest du am besten einen Dauerauftrag ein.

Schritt 4: Persönliches Sparprofil bzw. Anlagetyp ermitteln

Jeder Mensch hat ein anderes Sicherheitsbedürfnis. Daher solltest du dir Gedanken machen, wie viel Risiko du bereit bist einzugehen. Das hängt sicherlich auch von deiner finanziellen Einkommenssituation und der Verantwortung, die du ggf. für andere trägst, ab.

Ein weiterer wichtiger Punkt ist, dass du die Spar- bzw. Anlagedauer festlegst. Denn wie du dein Geld am besten sparst bzw. anlegst hängt davon ab, ob du kurzfristig z.B. Geld für einen Umzug in ein paar Monaten zur Seite legen oder langfristig für das Alter vorsorgen möchtest.

Schritt 5: Sparstrategie bestimmen

Wenn du deine Sparziele definiert, deine Sparrate sowie dein persönliches Sparprofil kennst, kannst du festlegen, wie du dein Geld am besten sparst. Zuerst solltest du beginnen, einen Notgroschen anzusparen. Hierzu kannst du das Ersparte auf einem Tagesgeldkonto parken.

Wenn du langfristig sparen möchtest, bieten sich Sparpläne mit Aktien an, da Sparbücher, Tagesgeldkonten und Bausparverträge kaum noch Zinsen abwerfen. Du kannst deine Sparrate auch aufteilen, dass du einen Teil als Notgroschen zur Seite bzw.

für kurzfristige Anschaffungen zur Seite legst und den anderen Teil für längerfristige Sparziele nutzt. Wir empfehlen, daher mehrere Konten zum Sparen zu nutzen.

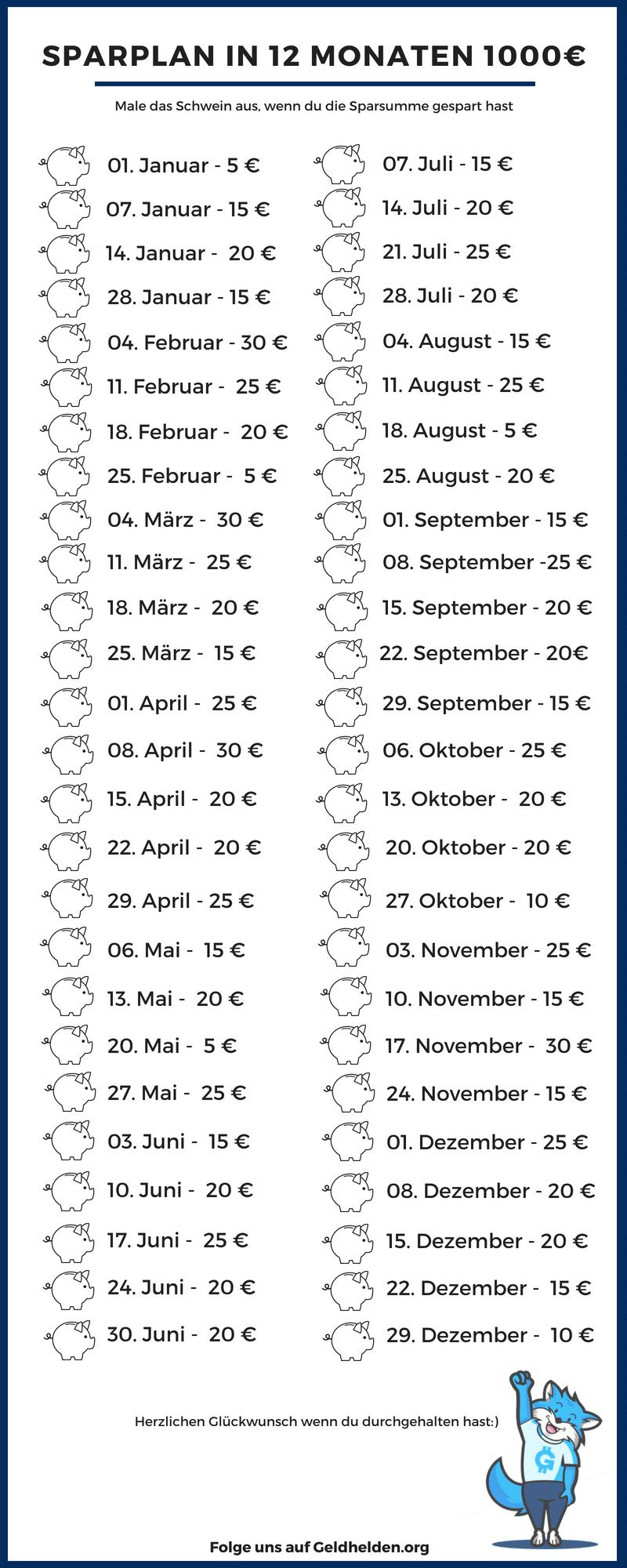

Der 1.000€ Sparplan als Download

Sichere dir den Sparplan zum Ausdrucken und Ausmalen direkt in dein Postfach!

7 zusätzliche Spartipps, die dir beim Sparen mit wenig Geld helfen

Tipp 1: Im kleinen beginnt das Sparen mit wenig Geld. Wenn beispielsweise stets ein 5-Euro-Schein auf die Seite gelegt wird, können diese bei 10 oder 20 Scheinen in einen 50-Euro-Schein oder einen 100-Euro-Schein getauscht werden. So kann man sich das Urlaubsgeld für den nächsten Urlaub ansparen.

Tipp 2: Ein etwas ungewöhnlicher Spartipp ist die 52-Wochen-Spar-Challenge. Es wird am Jahresanfang damit beginnen in der ersten Woche einen Euro in die Sparbüchse zu werfen. In der zweiten Woche legt man zwei Euro hinein, in der dritten drei Euro usw. In der letzten Woche werden 52 Euro in die Sparbüchse gelegt. Auf diese Weise spart man im 1378 Euro. Mann kann die Challenge auch variieren.

Tipp 3: Ein automatisches Sparen mit wenig Geld geht so vor sich. Es wird ein bestimmter Prozentsatz des Nettoeinkommens pro Monat zurückgelegt. Das kann man mit 2 % beginnen. Immer wenn das Einkommen steigt, aber auch sinkt, wird die Sparsumme angepasst.

Tipp 4: Der frühe Vogel fängt den Wurm, so heißt ein Sprichwort, das man auch auf das Sparen umlegen kann. Wer in jungen Jahren, spätestens, wenn der erste Lohn eingeht, mit dem regelmäßigen Sparen mit wenig Geld beginnt, der erspart sich nach und nach einen schönen Batzen Geld. Auch das Geld von Oma und Opa oder von der Tante sollte gespart werden. In späteren Jahren sind die Kinder froh mit dem Geld.

Tipp 5: Bei vielen Gelegenheiten gibt es ja Geldgeschenke, damit sich der Jubilar selbst etwas schönes kaufen kann. Wenn man dieses Geld auf ein Konto einzahlt kommt auch einiges zusammen. Auch anstelle von Gutscheinen kann man sich Geldgeschenke wünschen.

Tipp 6: Ein sehr hohes Sparpotential hat der Dispokredit, denn wer sein Konto stets überzieht, der zahlt einen hohen Zinssatz. Wenn der Dispo nur einmal genutzt wird und schnell wieder zurückgeführt wird, kann dieser Kredit sogar hilfreich sein. Aber wer ständig ein überzogenes Konto hat, der zahlt nur drauf und keinesfalls sparsam leben.

Tipp 7: Wer gerne shoppen geht und etwas sieht, was man sofort kaufen möchte, der sollte besser etwa drei Tage warten und sich den Wunsch nochmal ins Gedächtnis rufen. Dann sollte man sich die Frage stellen: Brauch ich das wirklich? Damit haben sich viele spontane Käufe erledigt.

Sparen mit wenig Geld – was ist die Alternative?

Unsere Meinung ist: Nicht zu sparen, ist keine Alternative! Trotz der aktuell niedrigen Sparzinsen sollte unbedingt gespart werden, gerade im Hinblick auf die Altersvorsorge.

Je früher du auch mit wenig Geld mit dem Sparen anfängst, desto besser. Tages- und Girokonten sind nicht geeignet für langfristiges Sparen. Da die Zinsen zur Zeit mehr als niedrig sind.

War früher der Bausparvertrag oder das Sparbuch die erste Wahl wenn Geld beispielsweise zur Geburt angelegt wurde, so bieten diese heute keine Rendite mehr. Besser ist es da wie in Schritt 5 beschrieben einen Minimalbetrag von 25 Euro in einen Aktienfonds zu investieren – oder du sparst länger, um eine größere Summe wie 10.000 Euro anzulegen.

Fondssparpläne können flexibel bespart werden und der Anleger ist nicht an eine Laufzeit gebunden. Bei Bedarf können die Sparraten geändert oder ausgesetzt werden. Eventuelle Risiken werden gering gehalten, wenn man sich für breit streuende Fonds entscheidet.

Saskia ist Finanzexpertin und Mentorin für die Themen Sparen & Vermögensaufbau. Ihre Mission ist es, ihr Finanzwissen zu teilen und andere zu motivieren, ihre Finanzgeschäfte selbst in die Hand zu nehmen, anstatt die Verantwortung blind an Finanzberater abzugeben. Als Ex-Bankerin weiß Saskia, worauf es bei der Geldanlage und beim Vermögensaufbau ankommt. In ihrem Finanzmentoring unterstützt sie Menschen dabei, ihre Finanzen zu ordnen, ihren eigenen Sparstil auf Basis der persönlichen Ziele zu finden sowie die Grundlagen der Vermögensanlage zu verstehen, um langfristig Vermögen aufbauen zu können.

Saskia ist Finanzexpertin und Mentorin für die Themen Sparen & Vermögensaufbau. Ihre Mission ist es, ihr Finanzwissen zu teilen und andere zu motivieren, ihre Finanzgeschäfte selbst in die Hand zu nehmen, anstatt die Verantwortung blind an Finanzberater abzugeben. Als Ex-Bankerin weiß Saskia, worauf es bei der Geldanlage und beim Vermögensaufbau ankommt. In ihrem Finanzmentoring unterstützt sie Menschen dabei, ihre Finanzen zu ordnen, ihren eigenen Sparstil auf Basis der persönlichen Ziele zu finden sowie die Grundlagen der Vermögensanlage zu verstehen, um langfristig Vermögen aufbauen zu können.

Erfahre mehr auf www.sparheldin.de

3 Gedanken zu „Sparen mit wenig Geld – In 5 Schritten ein kleines Vermögen aufbauen“