In DAS neue Start-up investieren und 30, 50 oder sogar 100 Prozent Gewinn machen? Davon träumen viele Anleger. Möglich macht es Crowdinvesting, wobei viele Investoren ein Projekt finanzieren. Doch was ist Crowdinvesting überhaupt? Was sind die Risiken? Wie kannst du investieren? Das erfährst du hier:

Was ist Crowdinvesting?

Wie wurden früher Schiffe ausgerüstet und finanziert, als sie zu den Goldminen Amerikas auszogen, den Gewürzstraßen Indiens oder den Küsten Afrikas?

Genau: mit Beteiligungen. Mehrere Gesellschafter taten sich zusammen, finanzierten eine Expedition und verringerten damit das Risiko. Falls das Schiff kenterte, verlierten alle nur ein wenig – nicht einer alles.

Ebenso funktioniert Crowdinvesting: Die Crowd (mehrere Privatpersonen) finanziert ein Projekt – sei es ein Start-up, ein mittelständisches Unternehmen oder eine Immobilie.

Doch was versprechen sich beide Seiten davon; das Unternehmen wie die Crowd? Die Unternehmen sind unabhängig von einem Kreditgeber (meistens der Bank). Zudem stehen sie in Tuchfühlung mit potenziellen Kunden:

Auf deren Wünsche, Vorschläge und Verbesserungen können sie reagieren und ihr Produkt entsprechend verbessern. Sie erfahren die Vorlieben ihrer Zielgruppe, stellen sich darauf ein und sichern sich den späteren Erfolg.

Außerdem dient die Crowd als Marketer; sie wirbt in der Familie, bei den Freunden, am Arbeitsplatz. Wie ein Regenwurm an der Angel lockt sie zahlungkräftige, dicke Fische an.

Für die Crowd hingegen dreht sich alles um den Gewinn – die Zinsen und Ausschüttungen. Diese Gewinne können enorm sein: Manche Start-ups werfen über hundert Prozent ab.

Die Investoren suchen also per Crowdinvesting eine renditestarke Anlage, um Kapital oder Vermögen zu vermehren. Crowdinvesting ist für sie ein Notausgang aus dem Niedrigszins.

Fun Fact am Rande:

Crowdinvesting ist ein Opfer eingedeutschter englischer Sprache – genauso wie Public Viewing oder Handy. Im Ausland heißt unser Crowdinvesting “Equity based Crowdfunding” (Schwarmfinanzierung auf Basis von Eigenkapital).

Doch Achtung: Liest du auf deutschen Plattformen Crowdfunding, könntest du schnell in eine “Bärenfalle” tappen, die dir auf dem Weg zu hoher Rendite das Bein zerfleischt:

Crowdfunding ist nicht gleich Crowdinvesting. Statt Zinsen oder Gewinne erhalten Geldgeber Produkte, Vergünstigungen oder Rabatte.

Crowdfunding ist also dem Spenden näher als einem Investment.

Wie funktioniert Crowdinvesting?

Zurück zum Beispiel von oben: Wie fanden Expeditionen nach Übersee ihre Investoren? Über eine gegründete Gesellschaft, die durchgreifend warb – per Mundpost, Zeitungen, Ausschreibungen…

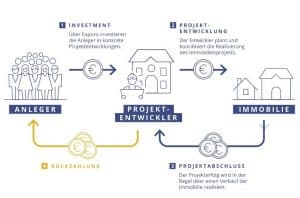

Die Aufgabe der Gesellschaft übernehmen heute Internetportale. Dort bewerben sich Projekte (z.B. ein Windpark), werden geprüft und bei Erfolg auf der Crowdinvesting-Plattform aufgenommen.

Dort stellen stellt das Unternehmen allerlei Informationen bereit: einen Prospekt mit den wichtigsten Daten, eine Vorstellung des Unternehmens, Videos, Fotos, Ziele, Kontaktdaten…

An diesem Informations-Buffet soll der Investor Platz nehmen und sich bedienen – er soll sich den Kopf vollschlagen und dann eine informierte Entscheidung treffen.

Bist du als Investor überzeugt, überweist du entweder direkt Geld an das Unternehmen oder an die Plattform. Sie leitet es darauf an das Unternehmen weiter.

Wichtig hierbei: Die Crowdinvesting-Plattform ist nur der Vermittler. Der Vertrag hingegen besteht zwischen dir und dem Unternehmen. Fällt die Plattform aus, ist der Vertrag immer noch gültig.

Du verlierst folglich kein Geld, sollte der Plattformbetreiber bankrottgehen.

Doch was passiert, wenn du das Geld überwiesen hast? Dann musst du warten: Projekte müssen in einem festgelegten Funding-Zeitraum eine Zielsumme erreichen (Funding-Schwelle).

Wird die Schwelle gerissen, startet das Projekt. Falls nicht, erhalten alle Investoren ihr Geld zurück. Dahingehend besteht keine Gefahr: Dein Geld wird erst berührt, sobald das Projekt beginnt.

Und wenn es beginnt, was dann? Dann erhältst du in gewissen Abständen – meist drei Monate – Informationen über den Fortschritt des Projektes.

Ist das Projekt zudem regelmäßig ausschüttend – d. h. du bekommst unterjährig Zinsen –, tröpfeln auch Zinszahlungen auf dein Konto. Das ist meist bei Immobilienprojekten der Fall.

Start-ups bezahlen jedoch keine Zinsen – woher sollen sie auch das Geld nehmen? Du siehst erst Erträge, wenn das Projekt erfolgreich ist.

Natürlich kann ein Projekt immer ausfallen; dann siehst du überhaupt kein Geld. Doch zu den Risiken später mehr.

Die Merkmale des Crowdinvestings:

- Geringe Mindestinvestition: Je nach Plattform ab 10, 25 oder 50; jedoch auch 250 bis 500 Euro pro Projekt.

- Mehrjährige Beteiligungsdauer: Bei Immobilien i. d. R 2 bis 3 Jahre; bei Start-ups 5 bis 8 Jahre.

- Informationsrechte: Du bist berechtigt, Informationen über Fortschritt des Projektes zu erhalten.

- Kapital ist gebunden: Vertrag vor Laufzeit-Ende oft nicht kündbar

- Mezzanine-Kapital: Dein Geld ist meist nachhrangig.

Die Risiken von Crowdinvesting

1. Art der Finanzierung

Crowdinvesting wird in der Regel über Mezzanine-Kapital finanziert. Das ist eine Mischung aus Eigen- und Fremdkapital. Doch was bedeutet das?

Das Mezzanine-Kapital wird in der Bilanz als Eigenkapital ausgewiesen – es sind keine Schulden oder Verbindlichkeiten.

Doch inwiefern ist es Fremdkapital? Die Investoren haben keine Stimmrechte oder Mitbestimmungsrechte.

Mezzanine-Kapital ist also doppelt vorteilhaft für Unternehmen: Sie müssen keine Schulden aufnehmen oder sich hereinreden lassen – sie erhalten Kapital und behalten die Kontrolle.

Doch die Investoren? Sie sind meist die geprellten, denn Mezzanine-Kapital ist nachrangig. Was das bedeutet, erfährst du jetzt. Denn nun lernst du die Beteilungsformen beim Crowdinvesting kennen:

a. Nachrangdarlehen (auch Partiarisches Darlehen)

Diese Beteiligungsform zeichnet sich durch zwei Merkmale aus: Zins ist gewinnabhängig und die Forderungen der Investoren sind nachrangig. Das heißt?

Du bekommst nur Zinsen, falls das Projekt Gewinn erwirtschaftet. Der Erfolg des Unternehmens gewährleistet auch deinen Erfolg. Aber, wenn das Projekt scheitert?

Dann hast du ein Problem: Bei den meisten Crowdinvesting-Projekten ist dein Geld nachrangig. Du bist der letzte, der ausbezahlt wird, falls das Unternehmen scheitert.

Vor dir stehen die Bank, Zulieferer und andere Schuldner. Wie gesagt: Dein Geld zählt zum Eigenkapital – und Fremdkapital hat bei Insolvenz immer Vorrang.

Rechne also damit, bei einer Pleite kein Geld zu sehen. Denn meistens bleibt für die Anleger nichts übrig.

Crowdinvesting ist folglich mit erheblichem Risiko verbunden.

b. Atypische stille Beteiligungen

Hierbei bist du vertraglich am Gewinn des Projektes beteiligt – zusätzlich an der Wertsteigerung des Unternehmens. Mitbestimmungsrechte sind möglich; dennoch trittst du nicht als Gesellschafter nach außen in Erscheinung.

Dein Geld ist wieder nachrangig. Achte trotzdem auf den Vertrag: Solange es der Vertrag nicht ausschließt, bist du bei atypischen stillen Beteiligungen am Verlust des Projektes beteiligt.

Dein eingesetztes Kapital kann also dazu verwendet werden, Verluste auszugleichen.

c. Genussrechte

Du wirst am Gewinn des Unternehmens beteiligt. Natürlich ist die Höhe abhängig vom jährlich Überschuss oder Bilanzergebnis. Doch wieder Achtung: Wenn vertraglich nicht anders geregelt, bist du auch hier am Verlust beteiligt.

Außerdem hast du keine Mitsprache- oder Stimmrechte.

d. Andere Beteiligungsformen

Selten, dennoch möglich, sind Aktien. Du bekommst Aktien eines Unternehmens, die zum Eigenkapital gehören. Damit hast du verbriefte Stimmrechte und erhältst vielleicht eine Dividende.

Eine andere Form sind Anleihen. Sie sind hauptsächlich üblich bei Immobilienprojekten. Über Anleihen wirst du zum direkten Gläubiger – du bist Fremdkapital-Geber.

Du stehst also in der Nahrungskette höher, sollte das Projekt pleitegehen. Wie gesagt: Fremdkapital hat immer Vorrang vor Eigenkapital.

Außerdem tragen Anleihen einen Kupon; das ist ein fester Zinssatz, der vierteljärhlich, halbjährlich oder järhlich ausgezahlt wird. Auf diese Zinsen hast du einen vollständigen Anspruch.

2. Lange Laufzeiten

Investierst du in Crowdinvesting, muss dir bewusst sein: Dein Kapital ist mehrere Jahre gebunden. Nur auf wenigen Plattformen – wie Bergfürst – gibt es Marktplätze, auf denen du deine Anteile verkaufen kannst.

Eine vorzeitige Kündigung ist meist augeschlossen – oder nur mit großem Abschlag möglich. Sei dir dessen bitte bewusst, bevor du dein Kapital über Jahre an ein Projekt festkettest.

Außer bei einigen Immobilieninvestments sind sie meisten Projekte zudem endfällig: Du siehst erst am Ende wieder Geld. Auch das solltest du beachten, bevor du investierst.

3. Hohe Ausfallquote bei Start-ups

Der Erfolg von Start-ups ist genauso wacklig wie ein menschliches Wollknäuel beim Twister-Spielen. Nur 3 von 10 Start-ups packen es – und es ist fraglich, ob du überhaupt drei gute erwischst.

Richtige Business-Angel – Großinvestoren, die in Start-ups investieren – rechnen mit Folgendem: 7 Start-ups fallen aus, 2 holen ihr Geld wieder herein – lediglich das letzte wird ein großer Erfolg.

Kalkuliere ähnlich und erwarte, eher ins Klo zu greifen als in eine Truhe voll Gold.

4. Privatinvestoren haben kaum Einblick

Business-Angel verbringen den ganzen Tag damit, Start-ups zu prüfen. Und trotzdem machen sie Fehler. Wie willst du Start-ups beurteilen, wo du wahrscheinlich weniger Erfahrung hast und weniger Informationen?

Und auch wenn du alle Daten hättest, etwas würde fehlen: der menschliche Faktor. Unternehmen scheitern oft an ihrem Team und ihrer Kultur.

Darum schaut sich Warren Buffet die Menschen hinter der Firma an, bevor er investiert. Das kannst du nicht; du musst vertrauen auf den Prospekt, dein Gefühl und die Hoffnung in das Projekt.

5. Du hast kein Mitsprachrecht

Obwohl beim Crowdinvesting die Crowd im Mittelpunkt steht, hat sie rein rechtlich wenig zu sagen. Gemäß dem Mezzanine-Kapital ist sie vom Mitspracherecht ausgeschlossen.

Trotzdem suchen viele Unternehmen die Nähe zu ihren Investoren – das festigt das Vertrauen, die Bindung und die Loyalität zu Produkt wie Unternehmen.

Dennoch hast du keinen Anspruch darauf. Werte es aber als schlechtes Zeichen, sollte ein Unternehmen deine Anfragen ignorieren.

Steuern beim Crowdinvesting

Disclaimer: Ich bin kein Steuerberater und ich hafte nicht für Falschinformationen. Folgende Angaben beruhen auf den Recherchen des Autors. Bei Fragen wende dich bitte an deinen Steuerberater.

Beim Crowdinvesting gilt die klassische Kapitalertragssteuer: 25 % plus Soli und ggf. Kirchensteuer auf die Zinszahlung. Leider führen nur die wenigsten Plattformen die Steuer automatisch ab, weshalb du dich darum kümmern musst:

Zinserträge kommen in die Anlage KAP unter „inländische Kapitalerträge“. Falls die Plattform nicht in Deutschland liegt, unter „ausländische Kapitalerträge“.

Davon ausgenommen sind die atypischen stillen Beteiligungen. Solange sie dem Betriebsvermögen des Gesellschafters unterliegen, gilt das Subsidaritätsprinzip gem. § 20 Abs. 8 EstG.

Dadurch erzielst du Einkünfte aus dem Gewerbebetrieb. Das heißt für dich: Deine Einkünfte unterliegen der Einkommensteuer und werden nach deinem persönlichen Einkommens-Steuersatz versteuert.

Checkliste, bevor du in Crowdinvesting investierst

- Ich habe den Prospekt eingehend geprüft, mich über das Projekt informiert und kann Chancen wie Risiken abschätzen. ✅

- Ich habe mir ein eigenes Bild gemacht und laufe nicht blind der Crowd hinterher. ✅

- Ich verstehe das Geschäftsmodell des Projektes. ✅

- Ich vertraue dem Projektinitiator und habe das Projekt auf seine Seriosität geprüft. ✅

- Ich bin mir des Totalausfallrisikos bewusst und investierte nur so viel, wie ich bei Verlust verschmerzen kann. ✅

- Ich investiere nicht mein ganzes Geld in ein Projekt, sondern habe mein Risiko auf mehrere Projekte gestreut. ✅

Welche Arten von Crowdinvesting gibt es?

In diesem Abschnitt wirst du die verschiedenen Arten des Crowdinvestings kennenlernen; daneben einige spannende Platfformen. Für eine ausführliche Liste der bekanntesten deutschen Plattformen lies bitte unseren Artikel 20 Crowdinvesting-Plattformen im Vergleich.

Immobilien-Crowdinvesting

1. Finanzierung

In den letzten zwei Jahrzehnten kletterten die Immobilienpreise nach oben wie Reinhold Messner den Mount Everest. Bei Finanzierungs-Immobilien wettest du darauf, dass diese Rallye weiter geht:

Ein Projektleiter sammelt Geld ein, errichtet eine Immobilie und verkauft sie teurer weiter – aus dem Erlös wirst du bezahlt.

Die Projekte sind dabei breit gefächert: Sie reichen von Wohnimmobilien und Fabriken bis zu Einkaufszentren.

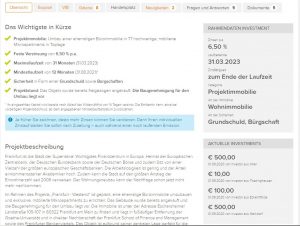

Doch wie hoch sind die Zinsen? Immobilien gelten als relativ sicher innerhalb des Crowdinvestings. Deshalb liegen die Zinsen zwischen 5 und 8 Prozent.

Ein Totalausfall ist trotzdem nicht auszuschließen – ein Nachrangdarlehen bleibt eben ein Nachrangdarlehen.

Nur der Anbieter Exporo umgeht bisher diese Hürde:

Mittlerweile bietet diese Plattform Projekte an, die über eine Grundschuld besichert sind; nicht nur für die Banken, sondern auch für die Investoren.

Dabei ist eine Grundschuld auf ein anderes Grundstück eingetragen, das dem Projektleiter gehört. Scheitert das Projekt, wirst du – bestenfalls – aus dem Erlös der anderen Immobilie ausbezahlt.

Damit gibt es auch für dein Geld mehr Sicherheiten.

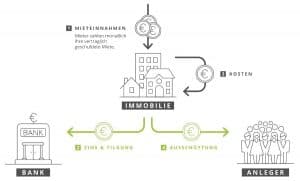

2. Bestandsimmobilien

Beton ist Gold – jedoch Gold mit Problemen: Leckende Wasserhähne, zickende Mieter oder Mietnomaden, die von Feuerstelle zu Feuerstelle tingeln.

Mit Bestandsimmobilien entwischst du dem Mieter-Stress; denn du investierst in Wohnungen, ohne direkt Vermieter zu sein.

Das funktioniert wie folgt: Bei Bestandsimmobilien werden keine Häuser gebaut, sondern Wohneinheiten gekauft – teils aus einem Bankkredit finanziert, teils vom Geld der Investoren.

Diese Immobilien werden anschließend vermietet; und aus den Mieteinnahmen werden die Bank und du ausbezahlt.

Die Ausschüttungen sind meistens vierteljährlich und liegen aktuell bei 4 bis 5 Prozent p.a. Mit Bestandsimmobilien erzielst du also ein passives Einkommen.

Ist das Darlehen der Bank abbezahlt, wird die Immobilie meistens verkauft – und auch hier profitierst du: Ist die Immobilie im Wert gestiegen, erhältst du einen Teil der Erlöse.

Seriöse und etablierte Crowdinvesting-Plattformen für Immobilien sind:

- Exporo

- Bergfürst

- Rendity

- DabobertInvest

Finanzierung von Start-ups und mittelständischen Unternehmen

1. Start-ups

Ein Start-up ist immer ein Wagnis – sowohl für die Gründer wie für die Investoren. Hält sich das Unternehmen? Ist es konkurrenzfähig? Braucht der Markt das Produkt überhaupt?

Zusammen fallen so viele Variablen wie einer Kurvendiskussion; niemand kann das Ende absehen. Dafür wird dir das Risiko fürstlich vergütet: Bis zu über 100 Prozent sind möglich.

Ausschüttungen während der Laufzeit machen sich dafür rar – das Start-up muss zuerst profitabel werden. Gewinne werden erst zum Ende der Laufzeit ausgeschüttet.

Dazu gibt es oft einen Bonus, falls die Erwartungen übertroffen wurden (d.h. eine bestimmte Umsatz- oder Gewinnschwelle gerissen wurde).

Trotzdem ist Start-up nicht gleich Start-up. Du kannst in drei verschiedene Phasen der Unternehmens-Entwicklung investieren:

- a. Seed-Phase: Bisher gibt es nur den Businessplan und die Idee. Das Unternehmen muss erst aufgebaut werden. Mögliche Gewinne: Vervielfachung des Einsatzes.

- b. „Aufbau-Phase“: Diese Unternehmen schreiben die ersten schwarzen Zahlen. Jetzt müssen sie sich langfristig etablieren und Marktanteile sichern oder erobern. Mögliche Gewinne: Zwischen 10 und 30 Prozent.

- c. Wachstums-Phase: Diese Unternehmen sind etabliert, profitabel und hungrig nach Geld – sie wollen wachsen. Und diesen Wachstums-Hunger kannst du stillen. Das ist eindeutig die sicherste Art, trotzdem kann sich das Management verkalkulieren und die Firma in die Pleite führen. Mögliche Gewinne: Zwischen 4 und 12 Prozent.

Zudem erhalten Früheinsteiger in ein Projekt – early Birds – meist einen Bonuszins.

2. Mittelständische Unternehmen

Mittelständische Unternehmen bestehen oft seit Jahren, doch fehlt ihnen das Geld, weiterzuwachsen. Hier springst du ein: Du finanzierst neue Ideen, Expansionen und Übernahmen.

Weil die Firma bereits profitabel ist, ist diese Form des Crowdinvestings sicherer. Dennoch lässt sich ein Totalausfall nie vermeiden.

Crowdinvesting-Plattform für Start-ups und mittelständische Unternehmen:

Grüne Crowdinvesting-Plattform

„Der Klimawandel bedroht die Erde.“ „Die Erderwärmung schreitet voran.“ „Wir brauchen jetzt die Energiewende.“ Mit Plattitüden nehmen wir den Mund allzu voll, aber anpacken – nein danke!

Mit nachhaltigem Crowdinvesting packst du endlich an. Hier ist nachhaltiges Investieren angesagt wie in Windparks, Photovoltaikanlagen, grüne Start-ups, energieeffiziente Immobilien, medizinisches Gerät oder saubere Energieversorgung.

Die Möglichkeiten sind endlos – genauso wie die Plattformen: Wie aufgeforstete Regenwaldbäume sprießen ständig neue aus dem Boden.

Die Rendite beim grünen Crowdinvesting ist dafür vergleichsweise schmal: Sie liegt meistens zwischen 5 und 8 Prozent. Windparks oder Kraftwerke sind einfach sicherer als Startups.

Etablierte Plattformen sind:

Fazit zum Crowdinvesting

Crowdinvesting weckt den Sinn für Abenteuer in uns: Wir investieren in ein revolutionäres Start-up und hoffen auf das nächste Amazon – so zumindest die Vorstellung.

In der Realität laufen viele Projekte jedoch den Bach runter wie die Niagara Fälle. Betrachte deshalb deine Investitionen in Start-ups als Risikokapital: Den Verlust des eingesetzten Kapitals kannst du zu 100 % verschmerzen.

Vielleicht ist solches Wagniskapital – aus Sicht eines Privatanlegers – mit einer Spende zu vergleichen: Du unterstützt ein Projekt, für das du brennst. Nicht die Aussicht auf Ertrag lockt dich; doch umso besser, wenn du einen bekommst.

Etwas anders ist bei Immobilien; sie sind deutlich sicherer, weshalb die Rendite geringer ist. Trotzdem solltest du hier dein Geld streuen und nicht mehr als 5 Prozent deines Gesamtvermögens investieren.

Insgesamt stellt sich jedoch die Frage: Wie sinnvoll ist Crowdinvesting? Klar, ein Startup kann dein Geld vervielfachen. Aber nur 5 bis 8 Prozent Festzins und dennoch ein Totalausfall-Risiko?

Die gleiche Rendite erzielst du locker mit Aktien, ETFs oder Bondora Go & Grow – bei deutlich geringerem Risiko.

Deshalb muss jeder selbst entscheiden, ob ihm diese Anlageklasse zusagt. Wer bereits genügend investiert ist – mit solider Vermögenslage -, sollte hier einmal hineinschnuppern. Eine Beteiligung könnte dein Portfolio weiter diversifizieren.

Denn es ist eine spannende Anlageform, die rasant wächst – keine Frage. Nur Neulinge beim Investieren sollten vorest die Finger davon lassen wie von einer heißen Herdplatten und eine andere Vermögensanlage ausprobieren.

Zum Abschluss ein Crowdinvesting-Vergleichsrechner. Finde die besten Projekte derzeit am Markt und investiere renditestark:

Quelle Beitragsbild: Photo by Phil Coffman on Unsplash

Über den Autor:

Finanz-Enthusiast, Self-Improvement-Sensei und notorischer Wort-Jongleur – diese drei Engel für Charlie bin ich: Robin. Meine Texte entzaubern die Finanzwelt, um sie Dir zerlegt auf dem Silbertablett zu präsentieren. Für Deine finanzielle Bildung und ein selbstbestimmteres Leben.

Hallo Robin, der Beitrag ist wirklich sehr ausführlich und gibt einen vollumfänglichen Überblick über das Thema Crowdinvesting. Leider verstehen viele Privatanleger das Risiko aber nicht. Ich finde du hast das hier gut erklärt – auch für den Laien. Beteiligungsdarlehen (meist in Kombination mit Nachrangigkeit) bedeuten bei Insolvenz meist Totalverlust. Das ist beim Crowdgrowing genauso. Beste Grüße.

Danke CrowdGrower!