Falls du den ersten Teil verpasst hast, lese hier: Wann wie investieren Teil 1!

Wann wie investieren zwischen 30 – 45 Jahren

Für viele Menschen beginnt in den 30ern die gesetztere Phase des Lebens. Man hat bereits einiges an Berufserfahrung sammeln können und sitzt karriereseitig fester im Sattel.

Mit einem steigenden Einkommen erhöhen sich meist ebenso die Ansprüche an den eigenen Lebensstil. Eine größere Wohnung, ein neues Auto und schickere Möbel müssen her.

Befindest du dich gerade in diesem Abschnitt, solltest du darauf achten, dass du nicht in die Lifestyle-Inflationsfalle tappst. Damit ist gemeint, dass sich mit wachsendem Gehalt, gleichzeitig deine Ausgaben erhöhen.

Das solltest du tunlichst vermeiden, schließlich bist du auch vorher gut ohne die Gehaltserhöhung ausgekommen. Natürlich ist es verständlich, dass du nicht weiter in deiner 8er WG leben und endlich deine eigene Wohnung ziehen willst.

Oft steht diese Veränderung in Verbindung mit dem Zusammenzug mit dem Partner oder der Partnerin. Vielleicht plant ihr darüber hinaus zu heiraten, Kinder zu bekommen, ein Haus zu bauen oder eine Eigentumswohnung zu kaufen.

Ja, diese Zeitspanne hat es ganz schön in sich. Das macht sich ebenso bei deinen Finanzen bemerkbar. Wenn du dich noch nicht gefragt hast: “Wann wie investieren?”, dann wird es jetzt allerhöchste Zeit.

Dein Risikoprofil verändert sich in den 30ern

Wie du sicher festgestellt hast, ein wesentliches Merkmal des Wechsels aus den 20ern in die 30er Jahre, das Maß an Verantwortung, das du nun trägst. Kinder oder pflegebedürftige Personen sind von dir abhängig.

Du hast einen größeren Kredit abzubezahlen. Die Rechnungen für Miete und alltägliche Versorgung werden höher. Mit einem höheren Einkommen geht die Verpflichtung einher, dieses sinnvoll einzusetzen. Keine leichten Aufgaben, aber zu schaffen.

All diese Faktoren wirken sich auf dein Risikoprofil aus. Konntest du dich zuvor finanziell noch etwas ausprobieren, solltest du jetzt langsam, aber sicher deine Strategie für den langfristigen Vermögensaufbau gefunden haben.

Überdenke gegebenenfalls deine Level-1 Asset Allocation. Diese bestimmt die Aufteilung deines Vermögens in risikoarme und risikobehaftete Anlagen. Eventuell ist es jetzt an der Zeit etwas umzudenken und neu zu gewichten.

Justiere Notgroschen und Asset-Allocation nach

Denke daran deinen Notgroschen aufzubauen. Kannst du damit im Notfall mindestens drei Monate lang deine gesamten Fixkosten decken? Bist du besonders sicherheitsorientiert, sollten es fünf oder sechs Monate sein.

Doch kommen wir jetzt zum Punkt, wann wie investieren. Hast du bereits in ETFs investiert und ein breit gestreutes Portfolio aufgebaut, musst du hier bis auf eine optionale Risikoanpassung auf der obersten Ebene im Grunde nichts weiter tun.

Setze dir jedoch einmal im Jahr einen Stichtag, an dem du sowohl deine Level-1, als auch deine Level-2 Asset Allocation überprüfst. Das bedeutet, dass du nicht nur dein Risikoprofil überdenkst, sondern ebenso deine anderen Anlageklassen entsprechend ihrer Entwicklung anpasst.

Beispiel für Anpassung Level-2 Asset Allocation (Rebalancing):

Du investierst in einen MSCI World ETF und einen MSCI Emerging Markets ETF. Deine geplante Gewichtung liegt bei 75 zu 25 Prozent.

Von 100 EURO gehen demnach 75 EURO in den Industrieländer-Indexfonds und 25 EURO in den ETF für Schwellenländer.

Nach einem Jahr liegt die Wertentwicklung des MSCI World bei 1.300 EURO und die des Emerging Markets bei 320 EURO.

Damit machen die Schwellenländer plötzlich nur noch einen prozentualen Anteil von aufgerundet 20 Prozent aus, während die Industrieländer bei über 80 Prozent liegen.

Du hast beim sogenannten Rebalancing, das im Prinzip nur die Umschichtung zurück zur gewünschten Gewichtung beschreibt, zwei Optionen. Zum einen kannst du nachkaufen, zum anderen verkaufen.

Hast du genügend Cash auf der Seite, würde ich das Nachkaufen empfehlen. Zu bedenken gilt, dass du damit die risikobehaftete Komponente deines Portfolios erhöhst.

Das Verkaufen gibt dir einen ersten Eindruck, wie sich später das Entsparen anfühlen kann. Du solltest dich dann nur fragen, was du mit dem freigewordenen Kapital anstellst. Im nächsten Zyklus wieder reinvestieren oder den risikoarmen Anteil aufstocken?

Du brauchst im Übrigen kein Rebalancing durchführen, wenn sich die Gewichtung nur minimal vom Ziel abweicht. Die damit verbunden Kosten und der Zeitaufwand ergeben keinen nennenswerten Vorteil.

Wichtig ist, dass du die Zahlen im Blick hast. Stress dich dabei nicht. Du musst nicht jeden Tag einen Blick ins Depot werfen, wenn du dich für das passive Investieren entschieden hast.

Bist du noch nicht investiert, dann starte jetzt

Beginnst du gerade erst mit dem Vermögensaufbau und fragst dich “Wann wie investieren?”, solltest du dich vorher konkret mit den Basics auseinandersetzen.

Informiere dich rund um die Themen passives und aktives Investieren und überlege dir, welche Strategie am besten zu dir passt.

Für die langfristige Vermögensbildung über mindestens zehn bis fünfzehn Jahre hinweg, eignet sich ein breit diversifiziertes Weltportfolio auf Basis von einem, zwei oder maximal drei ETFs. Die Umsetzung ist unkompliziert und bei korrekter Ausführung und Planung mit abschätzbaren Risiken verbunden.

Doch lange bevor es zum Kauf kommt, solltest du dir genau anschauen, wo du gerade finanziell stehst. Was hast du die letzten Jahre mit deinem Geld getrieben? Wie hoch sind deine monatlichen Einnahmen und Ausgaben?

Dabei helfen ein Haushaltsbuch und etwas Disziplin. Überlege dir, wohin deine finanzielle Reise gehen soll, mache dir einen Plan und lege einen Fahrplan fest, wie du dieses Ziel erreichen kannst.

Vermögensaufbau ab 60

Winkt dir der Renteneintritt bereits am Horizont zu? Du stehst kurz davor dich auf dem Arbeitsleben zu verabschieden und stellst jetzt mit Erschrecken fest, dass du dich nie wirklich mit deinen Finanzen auseinandergesetzt hast? Aber es ist nie zu spät, damit zu beginnen.

Der erste Schritt ist immer sich mit seiner finanziellen Ist-Situation auseinanderzusetzen. Was sagt denn der Rentenbescheid, wie viel Rente es geben soll?

Gibt es noch bestehende Rentenversicherungen, Kapitallebensversicherungen, Bausparverträge oder ähnliche, laufende Produkte?

Wenn ja, sollte ein unabhängiger Honorarberater mal einen Blick darauf werfen. Diese Art Verträge sollten immer individuell von jemanden geprüft werden, der nicht auf Provisionsbasis arbeitet. Der “Bankberater” fällt damit aus.

Indem du dein Nettovermögen berechnest, kannst du dir eine grobe Übersicht darüber verschaffen, welche Vermögenswerte sich auf der Haben-Seite und welche Verbindlichkeiten sich auf der Soll-Seite befinden.

Mit der Gegenüberstellung von Guthaben und Schulden, kannst du herausfinden, welche Geldsumme dir zur Verfügung für das Alter zur Verfügung steht.

Starte mit den Basics: Nettovermögensaufstellung und Haushaltsbuch

Nehmen wir also an du hast alle deine Kredite abbezahlt und auf deinem Sparbuch warten 100.000 EURO von dir verbraucht zu werden. Stellt sich da noch die Frage: “Wann wie investieren?”

Der Anlagehorizont sollte mindestens zehn, besser fünfzehn Jahre betragen. Deine Lebenserwartung liegt etwa bei 20 Jahren. Von diesem Standpunkt aus betrachtet stünde einer Investition in ETFs nichts im Wege.

Fragen, die du dir dabei vorab stellen solltest:

- Was möchte ich mit dem investierten Geld erreichen?

- Möchte ich einen Inflationsausgleich?

- Möchte ich, dass es mehr wird, um eine größere Rentenlücke zu schließen?

- Welches finanzielle Risiko bin ich bereit einzugehen?

- Möchte ich alles risikobehaftet investieren?

- Soll ein größerer Teil auf dem Tagesgeldkonto / Sparbuch liegen bleiben?

100 Prozent risikoarm oder 100 Prozent risikobehaftet?

Rechnen wir dafür einmal zwei Szenarien durch. Szenario 1: dein Geld bleibt auf dem Sparbuch und du entnimmst jeden Monat 1.000 EURO, um damit deine Rente aufzustocken.

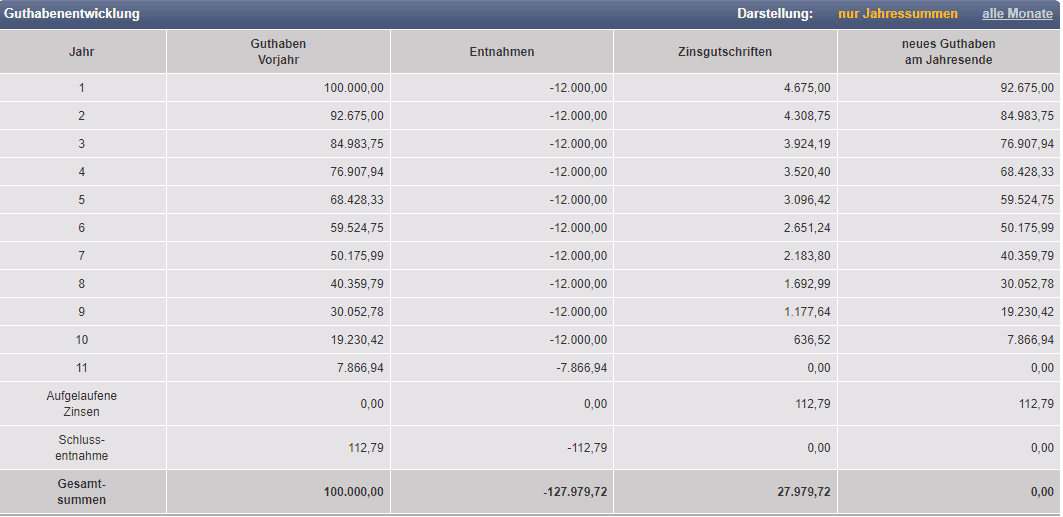

Szenario 2: Du legst du 100.000 EURO zu 75 Prozent in einen MSCI World und zu 25 Prozent in einen Emerging Markets an.

Szenario 1: Auf das Sparbuch gibt es keine Zinsen. Derzeit werden sogar Negativzinsen für Guthaben erhoben. Diese können von Bank zu Bank unterschiedlich ausfallen.

Nehmen wir also an, du möchtest jährlich 12.000 EURO entnehmen. Dazu kommt eine durchschnittliche Inflationsrate von 2 Prozent, die du abziehen musst. Jedes Jahr verliert dein Geld an Kaufkraft.

| 1 | 100.000,00 € | 12.000,00 € | 2% | 88.000,00 € | 1.760,00 € | 86.240,00 € |

| 2 | 86.240,00 € | 12.000,00 € | 2% | 74.240,00 € | 1.484,80 € | 72.755,20 € |

| 3 | 72.755,20 € | 12.000,00 € | 2% | 60.755,20 € | 1.215,10 € | 59.540,10 € |

| 4 | 59.540,10 € | 12.000,00 € | 2% | 47.540,10 € | 950,80 € | 46.589,29 € |

| 5 | 46.589,29 € | 12.000,00 € | 2% | 34.589,29 € | 691,79 € | 33.897,51 € |

| 6 | 33.897,51 € | 12.000,00 € | 2% | 21.897,51 € | 437,95 € | 21.459,56 € |

| 7 | 21.459,56 € | 12.000,00 € | 2% | 9.459,56 € | 189,19 € | 9.270,37 € |

| 8 | 9.270,37 € | 12.000,00 € | 2% | -2.729,63 € | -54,59 € | -2.675,04 € |

Wie du siehst würde das Geld dann etwas mehr als 7,5 Jahre ausreichen.

Szenario 2: Mit dem MSCI World und dem Emerging Markets hast du ein global diversifiziertes Portfolio, das auf eine Risikooptimierung ausgelegt ist. Das bedeutet, bei überschaubarem Risiko ergeben sich gleichzeitig entsprechende Renditechancen.

Indexfonds (ETFs) basieren auf Aktien und sind daher dennoch sehr volatil. Wir stellen uns trotzdem vor, dass du 100 Prozent risikobehaftet investierst.

Nach Abzug von 2 Prozent Inflation und der Kapitalertragssteuer von 26,375 Prozent (Abgeltungssteuer 25 Prozent +Solidaritätszuschlag 5,5 Prozent) bleiben von der durchschnittlich zu erwartenden Rendite von 8 Prozent noch 5 Prozent übrig.

Die steuerlichen Vergünstigungen wie Sparerpauschbetrag und Teilfreistellung lasse ich in diesem Beispiel außen vor.

Geben wir diese Daten nun in einen Entnahmeplanrechner ein, könnte das wie folgt aussehen: https://www.zinsen-berechnen.de/entnahmeplan.php

Gemäß dieser Aufstellung würde das investierte Kapital etwa 11,5 Jahre ausreichen. Problematisch ist allerdings, dass diese 5 Prozent erwartete Rendite das absolute Optimum darstellen.

Renditen und Kursentwicklungen können von Jahr zu Jahr stark schwanken. Im Idealfall könnte die Rendite höher liegen, im schlechtesten Fall weit darunter.

Jetzt noch Geld in ETFs investieren?

Sowohl in Szenario 1, als auch bei Szenario 2 würde das Geld keine 20 Jahre ausreichen. Dazu müsste dann die Entnahme bei der Tagesgeld-Variante auf 340 EURO monatlich und bei der ETF-Variante auf 651 EURO gesenkt werden.

Wie angesprochen müssen wir mit einer gewissen Volatilität am Kapitalmarkt rechnen. Daher lohnt es sich eine Kombination aus beidem anzustreben.

Dabei könnten beispielsweise 30 Prozent auf dem Sparbuch / Tagesgeldkonto geparkt und die restlichen 70 Prozent in ETFs investiert werden.

So kann in Phasen besonders niedriger Kurse Summen vom risikoarmen Teil des Portfolios entnommen (Vermögen abgebaut) werden, bis sich diese wieder erholt haben. Voraussichtlich wird das angesparte Vermögen für längere Auszahlungsperioden ausreichen.

Hast du deine Finanzplanung bereits abgeschossen oder fragst du dich noch: “Wann wie investieren?” Hast du schon mal die Entnahme deiner monatlichen Auszahlungen durchgespielt? Schreib es uns gern in die Kommentare!

Disclaimer

Von der Autorin erwähnte Aktien, ETFs und Fonds sind immer mit Risiken behaftet. Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung dar. Sie wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Alle zur Verfügung gestellten Informationen dienen allein der Bildung und Veranschaulichung. Eine Haftung für die Richtigkeit kann nicht übernommen werden. Sollten die Leser*innen sich die angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln sie eigenverantwortlich.