Heute werde ich dein Leben radikal vereinfachen. Wie, fragst du dich? Ich befreie dich von Haushaltsbüchern, Excel-Tabellen und der verzweifelten Suche nach Dividenden-Kalendern. Auch gebe ich dir Geld zurück, falls du zu viel für aktive Fonds blechst. Bin ich der Dschinni aus der Wunderlampe? Nein: Ich stelle dir nur das kostenlose Tool Rentablo vor.

Was ist das Rentablo?

Rentablo ist drei in einem: Haushaltsbuch, Portfolio-Tracker und Cashback-Kanone für überteuerte Fonds. Die Nutzung ist zu 100 % kostenlos.

Haushaltsbuch: Wie viel bezahle ich monatlich für Einkauf, Klamotten, Reisen und Pipapo? Das verrät dir Rentablo auf einen Blick. Keine Listen, keine Tabellen, keine extra Apps – versprochen! Verbinde bloß deine Konten mit dem Programm und schon siehst du deine Ausgaben, Kontostand, Überweisungen, Daueraufträge und Lastschriften.

Portfolio-Tracker: Wäre es nicht fantastisch, wenn du alle deine Depots gleichzeitig einsehen könntest? Du müsstest keine Excel-Tabellen führen, Zahlen eintragen und den Taschenrechner ins Koma tippen. Mit Rentablo kein Problem. Das Tool verfolgt deine Performance, vergleicht sie mit anderen Nutzern und sagt dir sogar, wann die nächsten Dividenden fließen. Ka-Shing!

Fonds-Cashback: Fünf Prozent Ausgabeaufschlag schneiden ins Geld wie ein Katana in die Haut. Die aktive gemanagten Fonds sind einfach verdammt teuer! Diese ungeheuerlichen Kosten kannst du dir mit Rentablo (tlw.) zurückholen. Das nennt sich Fonds-Cashback: Überteuerte Gebühren werden dir erstattet.

Jetzt kennst du die Funktionen; Zeit, sie dir aufzudröseln und mundgerecht auf dem Silbertablett zu servieren. Ich gehe jede Posten einzeln durch und lasse hoffentlich keine Fragen offen. Viel Vergnügen!

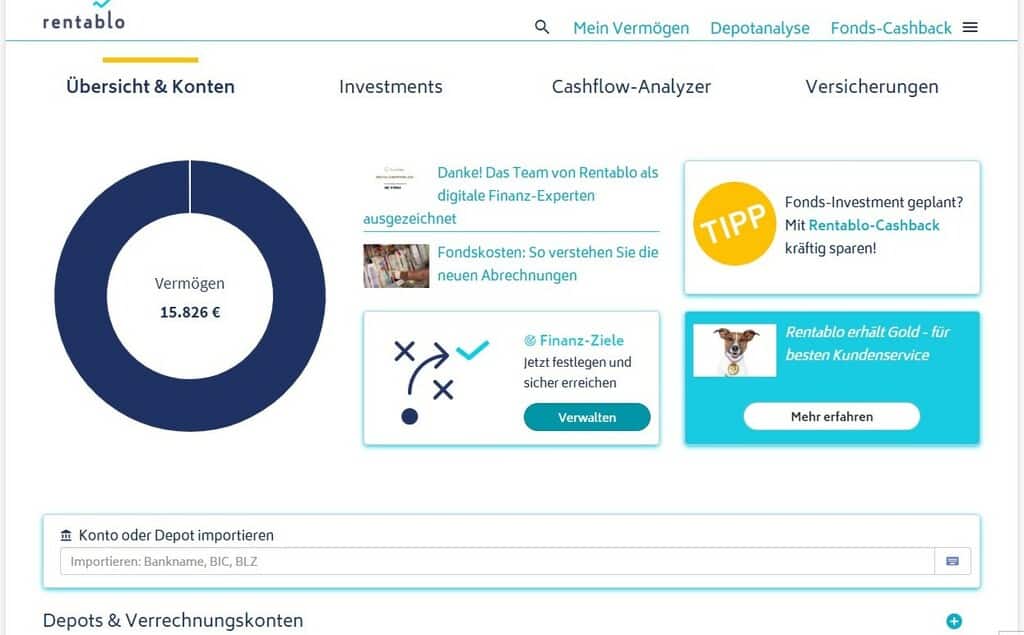

Der Rentablo-Finanzmanager: Mein Vermögen

Übersicht & Konten

Willkommen im Dashboard! Das ist sozusagen die Eintrittshalle zu deinem Vermögen. Denn hier hast du alles auf einen Blick:

- Depots (Onvista, Flatex, Consorsbank…)

- Edelmetalle/Sachwerte (Dazu zählen auch Kryptowährungen)

- Versicherungen

- Konten/Kreditkarten (DKB, N26, Tomorrow…)

Hier fügst du neue Konten und Depots hinzu. Wie machst du das? Du folgst diesen vier leichten Schritten:

- Klicke auf „Depot oder Konto importieren“.

- Schreibe den Namen der Bank in das weiße Feld.

- Gib deinen Anmeldenamen ein und dein Passwort.

- Bestätige die Anbindung ans Konto mit dem TAN-Verfahren (nicht wundern: Bis zu vier TANs werden fällig).

Et Voilà: Schon ist dein Depot oder Konto eingepflegt und mit deinem bisherigen Vermögen verrechnet. Alle Wertpapiere deines Porfolios und Kontostände werden die angezeigt, sodass kein Euro deinem Adlerblick entgeht.

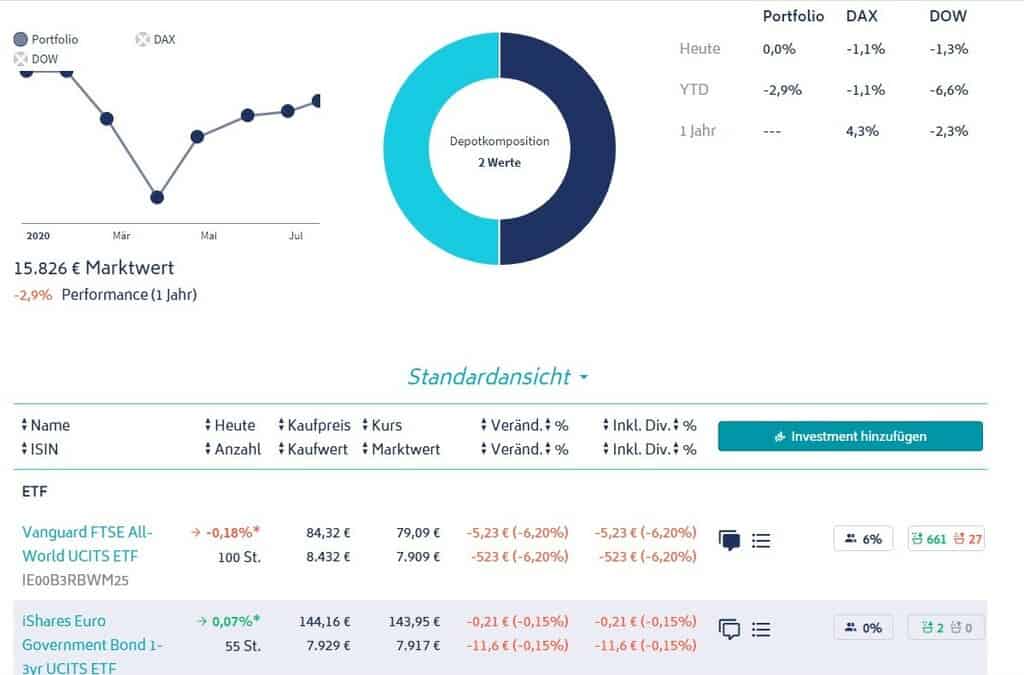

Investments

Die Investments sind wie die rechte Herzkammer: Hier sprudelt das Geld in dein Vermögen. Du siehst deine Aktien, ETFs, Fonds, Zertifikate oder Anleihen. Natürlich schaust du nicht nur die kalten Zahlen – du kannst auch deinen Rendite-Bizeps vergleichen. Den Rendite-Bizeps? Ja:

Als Benchmark (Vergleichsindex) werden dir DAX und Dow Jones angezeigt. Deren Rendite vergleichst du mit deiner Portfolio-Performance – und jauchzt entweder über deinen Erfolg oder nimmst es als Ansporn, dich zu verbessern.

Die Vergleichs-Zeiträume unter „Investments“ sind heute, YTD (Jahresanfang zum heutigen Tag) und ein Jahr. Ein weiterer Vorteil ist der soziale Druck; denn du siehst, wer noch alles deine Wertpapiere kauft oder verkauft.

Zusätzlich gibt es noch eine Kommentarfunktion: Ziert ein anderer Nutzer sein Investment mit einer Bemerkung, siehst du sie ebenfalls.

Cashflow-Analyzer

Der Cashflow-Analyser ist hingegen die linke Herzkammer: Hier wird das Geld aus deinem Gesamtvermögen gepresst wie der Zitronensaft auf dem Fruchtfleisch.

Du siehst die erwähnte Haushaltsbuch-Funktion mit all deinen Ausgaben und Einnahmen. Sofort verstehst du, wie viel du prozentual für etwas ausgibst – sei es für Freizeit, Mobilität, Kredite oder Reisen.

Dieser Überblick beschränkt sich nicht auf den laufenden Monat – du kannst deine Kontobewegung über ein Jahr zurückverfolgen. So jagst du Ausgaben nach wie Tommy Lee Jones den flüchtigen Harrison Ford.

Eine geniale Möglichkeit, richtig zu sparen.

Willst du ins Detail, findest du unter „Zugehörige Transaktionen“ alle deine Kontobewegungen aufgelistet. Sie sind alle sortiert: Sparen & Anlegen, Bankgebühren, Kontentransfer sind nur einige der vielen Kategorien.

Im Grunde funktioniert dieses Tool wie Finanzguru oder eines der anderen Haushaltsbuch-Apps mit Kontoanbindung, die wir bereits vorgestellt haben.

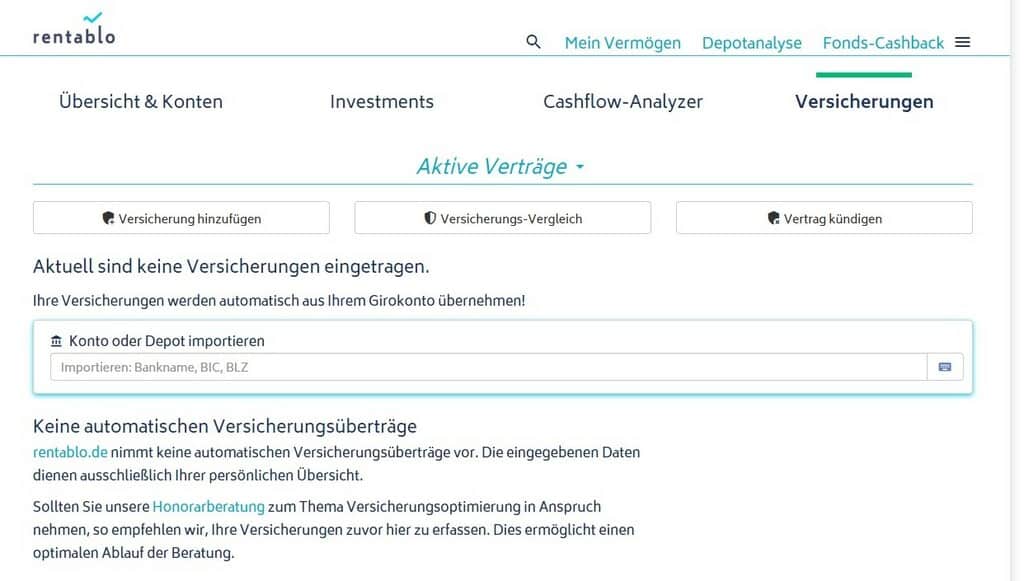

Versicherungen

Verträge überprüfen ist genauso leidenschaftlich wie die Hochzeitsnacht einer Zwangsheirat – darauf hat keiner Lust. Deshalb kannst du über Rentablo Versicherungen suchen, vergleichen und kündigen! – und das nur mit ein paar Klicks. So befreist du dich aus dem Bauchweg-Gürtel zu teurer Verträge.

Das Beste daran: Das Programm listet deine Versicherungen automatisch von deinem Konto auf. So bemerkst du auf der Stelle, welche Versicherungen überhaupt dein Konto schröpfen.

Einziger Nachteil: Das Tool empfiehlt dir nicht automatisch günstigere Versicherungen. Suchen musst du schon selbst! Willst du dir auch diese Bürde von den Schultern schnallen, lade dir die kostenfreien Apps „Outbank“ oder „Numbrs“ herunter.

Sie finden günstigere Versicherungen für dich – zielgenau wie ein KSK-Scharfschütze.

Ziele

Unter „Übersicht & Konten“ ist noch ein weiteres Tool versteckt: deine persönlichen Ziele. Sicherlich willst du eine erfüllende Rente, ein gemütliches Eigenheim oder eine traumhafte Weltreise. Aber was kostet das? Und wie viel musst du dafür sparen?

Das erfährst du nicht durch Wunschdenken; sondern nur, wenn du deine Ziele entkleidest und auf die nackten Zahlen blickst. Wie meine ich das? Mit dem Reiter „Ziele“ kannst du die Rendite berechnen, die du für dein Ziel erreichen musst. Hier ein Beispiel:

Du bist dreißig und willst mit 55 Jahren in die sonnige Bucht des Ruhestandes einziehen. Deine Rente soll selbstredend auskömmlich sein und Luxus erlauben – du willst nicht nur Enten füttern und Patience legen. 7000 € monatlich müssen es schon sein!

Das ist dein Ziel – nur, wie kommst du dahin? Dafür gibst du unter „Ziele“ folgende Punkte ein: gesetzliche Rentenansprüche, Wunschrente, Alter und Renteneintrittsalter. Dann wird ermittelt, wie viel Kapital du dafür benötigst – und das sogar inflationsbereinigt (die Höhe der Inflation kannst du selbst festlegen).

Jetzt siehst du, welche jährliche Rendite du erreichen musst. Diese Rendite wird ständig angepasst, sobald du neue Wertpapiere kaufst oder neues Geld erhältst.

Die Rentablo-Depotanalyse

Die Depot-Analyse von Rentablo schnallt deine Wertpapiere auf den Operationstisch und seziert sie mit Skalpell und Schere. Du scrollst durch alle möglichen Statistiken und verstehst, wie sich dein Depot entwickelst. Schauen wir es uns gemeinsam an!

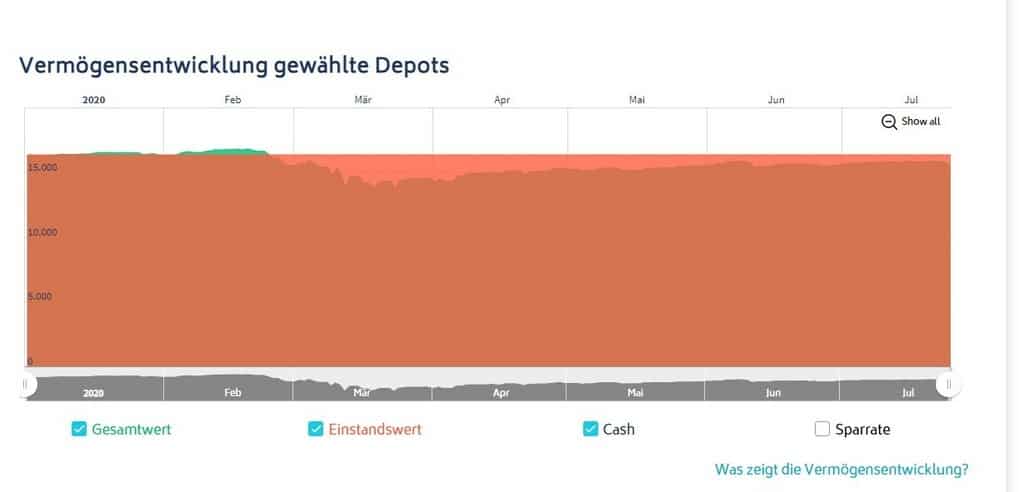

Performance

Ist mein Depot ausschließlich ein Schnellzug oder eher eine Bimmelbahn, die kriecht wie eine Nacktschnecke? Das erfährst du unter „Performance“. Darunter gibt es folgende Funktionen:

„Vermögensentwicklung gewählte Depots“: Zugegeben: Auf den ersten Blick ist es ein unübersichtliches Diagramm. Doch achte nur auf die Farben; schon wird es übersichtlich: Alles Grüne sind Gewinne; das Rote die Verluste. Die braune Fläche ist der Einstandswert (Anschaffungspreis).

„Ihre Portfolio Performance“: Hier siehst du deine Portfolio-Performance über ein Jahr; daneben kannst du sie mit anderen Indizes vergleichen. Solche sind beispielsweise der DAX, DOW, MSCI World, oder S&P 500.

„Bullen und Bären“: Welche Wertpapiere treiben derzeit meine Rendite nach oben? Welche schleifen sie zu Boden? Das verrät dir dieses Diagramm.

Erträge

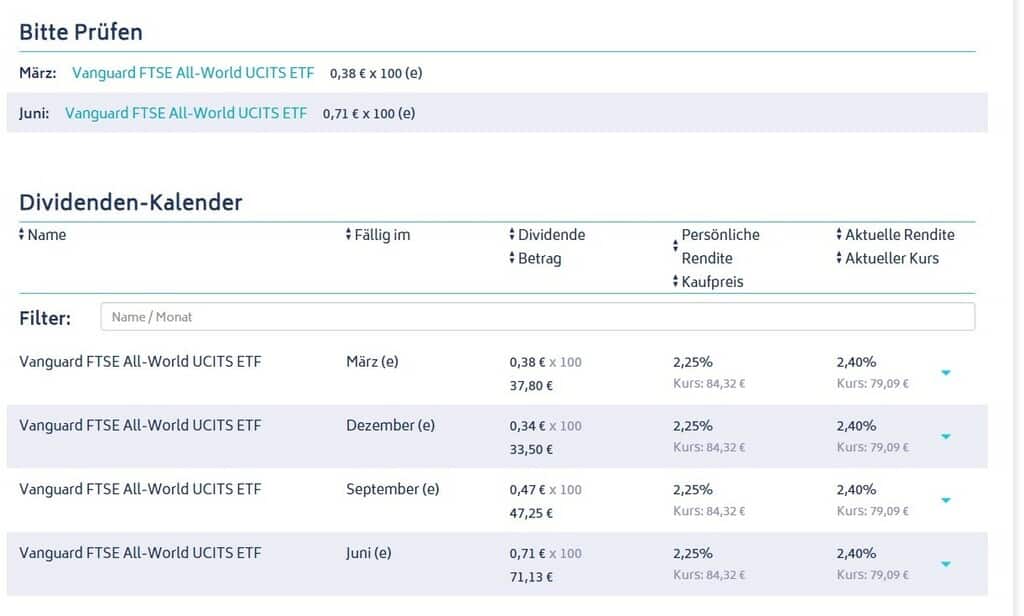

Anhänger einer Dividendenstrategie sind wie pummelige Kinder vor einer Konditorei: Sie pressen ihr Wangen an die Scheiben und verschlingen mit ihren Augen die süßen Leckereien. Diese Leckereien findest du unter Erträge – es sind deine Dividenden.

Wie viele Euros sind dieses Jahr schon geflossen? Wie viel Dividende werde ich voraussichtlich nächstes Jahr erhalten? Diese Fragen werden dir hier beantwortet. Aber das ist nicht alles:

Unter „Erträge“ informiert dich ein Dividenden-Kalender, wann die nächste Auszahlung auf dein Konto regnet. Nie mehr lästiges Recherchieren, Suchen oder Googlen! Perfekt für Dividendenaktien.

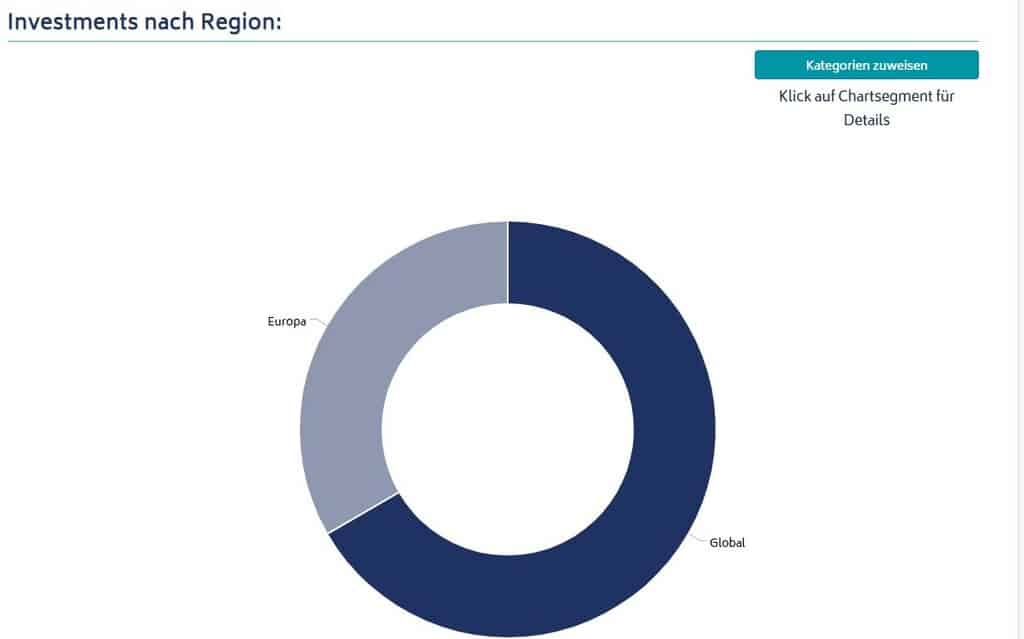

Gruppen

Dieser bunte Donut, den du hier siehst, ist einer der vielen Diagramme, die deine Anlage grafisch in Gruppen unterteilen. Diese verfügbaren Gruppen sind:

- Typ (ETFs, Aktien…)

- Region (Global, Europa)

- Branche (Finanzen, IT…)

- Risiko (hoch, moderat, niedrig)

- Rendite (welche haben eine hohe, welche eine niedrige)

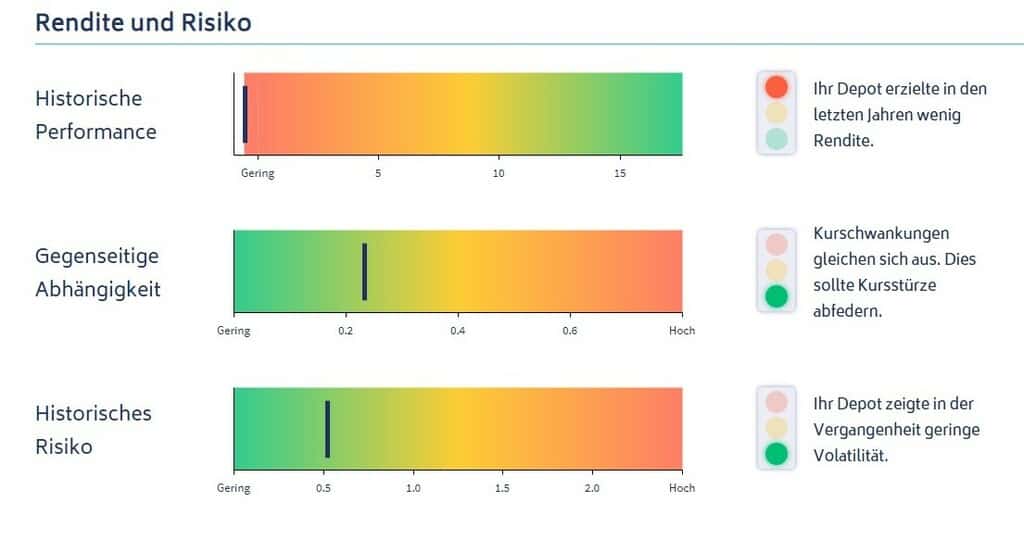

Rendite & Risiko

Öffnen wir nun den Brustkorb deines Depots und wühlen in den Eingeweiden – klingt zwar eklig, ist es aber nicht. Denn hier findest du ausgezeichnete Statistiken, wie sich deine Wertpapiere beeinflussen. Stelle es dir wie die Gezeiten vor: Der Mond verursacht Ebbe und Flut. Genauso bewegen deine Vermögenswerte Rendite und Risiko.

Historische Performance: Wie renditestark war mein Portfolio über einen längeren Zeitraum? Die Ergebnisse findest du hier.

Gegenseitige Abhängigkeit: Wie hängen meine Assetklassen (Aktien, Anleihen…) zusammen? Fallen die einen, während die anderen steigen? Steigen die Anleihen, wenn die Aktien fallen, und federn so meine Verluste? Wie stark deine Assetklassen miteinander korrelieren (sich gleich bewegen), erfährst du hier.

Historisches Risiko: Wie sicher oder unsicher war mein Portfolio in der Vergangenheit? Muss ich mir deshalb Sorgen um die Zukunft machen? Das verrät dir diese Funktion.

Social

„Social“ ist eine der spannendsten Funktionen von Rentablo, die das Tool in einen Wettbewerb verwandelt – und dich antreibt, deine Rendite zu steigern. Denn hier siehst du, wie alle deine Mitnutzer performen. So vergleicht ihr euch untereinander – und das spornt an.

Gleichzeitig siehst du, welche Aktien und Investmentfonds gerade hot oder out sind. Alle Wertpapiere sind hier aufgelistet, die gerade stark gekauft oder verkauft werden. Vielleicht entschlüsselst du hier einen Geheimtipp und entdeckst neue Ideen?

Neu: Premium-Versionen:

Mittlerweile vertreibt Rentablo auch kostenplifichtige Versionen seines Finanzmanagers . Das sind die Funktionen:

| Free Version | Plus Version | Pro Version |

| 1 Bankverbindung | alle Basis-Funktionen inklusive | alle PLUS Funktionen inklusive |

| 3 Jahre historische Daten | 5 Bankverbindungen | unbegrenzt viele Bankverbindungen |

| Dividendenplaner | 6 Jahre historische Daten | Aktien-Fundamentaldaten |

| Support über das Rentablo Forum | Intraday Kurse | 10 Jahre historische Daten |

| E-Mail Support innerhalb von 5 Tagen | Telefon-Support | |

| Fremdwährungen | 9,99/mtl. | |

| 4,99/mtl. |

Rentablos Fonds-Cashback für geprellte Anleger

Sicherlich kennst du es vom Online-Shopping: Du kaufst die schicken Bugatti-Schuhe, das edle Hugo Boss-Hemd oder den kuscheligen Tommy Hilfiger-Mantel. Und vielleicht bekommst du sogar Cashback – also Geld zurück beim Einkaufen? Das ist z. B. möglich, wenn du mit der DBK-Kreditkarte einkaufst (bis zu 20 %).

Dieses Cashback kannst du dir auch über Rentablo sichern, wenn du aktive Fonds besitzt (Fonds mit Manager). Denn aktive Fonds plündern dich oft aus wie ein Kutschendieb: Ausgabeaufschlag, Performance-Gebühr oder Bestandsgebühren. Die Gebühren sind lang wie dein Gesicht, sobald du erfährst, wie viel du wirklich zahlst.

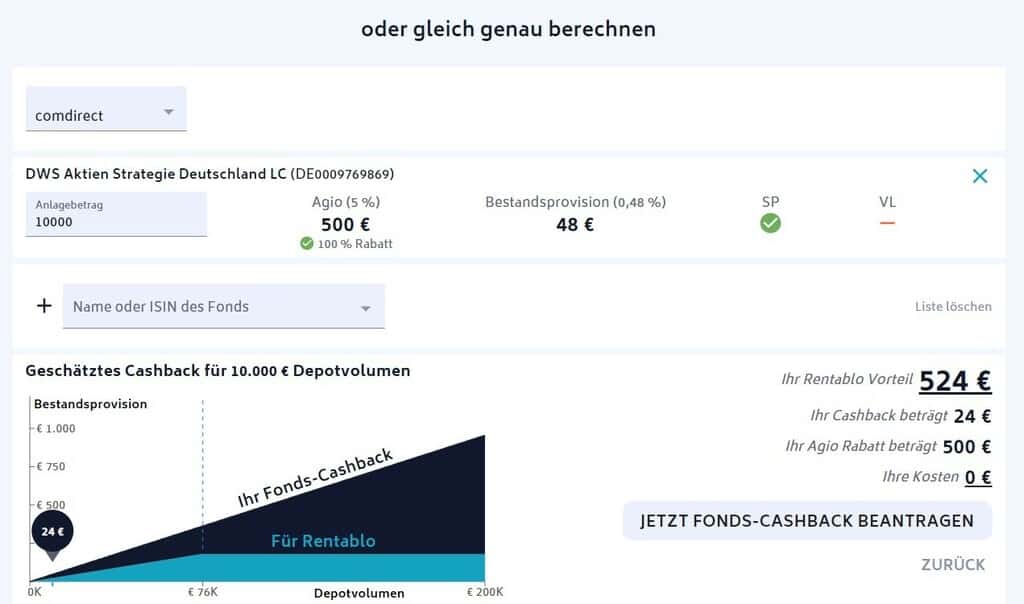

Wie funktioniert das genau?

Sagen wir, du hast dir einen Fonds gekauft – und zwar den “DWS Top Dividende LD”. Problem nur: Du hast einen Ausgabeaufschlag von 5000 € bezahlt und blechst dazu 2 % Bestandsprovision. Brrrgh; schon schüttelt sich mir alles. Zeit, dir das Geld zurückzuholen.

Jetzt klickst du auf das Symbol „Cashback berechnen“ und gibst folgende Daten ein: Depotbank, Anlagebetrag und den Fonds. Schon offenbart dir Rentablo, wie viel Geld du zurückbekommst. Dann klickst du auf „Cashback beantragen“, registrierst dich und fertig – pro Quartal kommt Geld zurück auf dein Konto gedackelt.

Wie verdient Rentablo damit Geld?

Die Frage sollte eher lauten: Wie funktioniert das genau? Wie kann man aus heiterem Himmel Geld zurückbekommen für Fondsanteile, die man als Jugendsünde gekauft hat (wilde Zeiten damals)? Ich habe das so verstanden:

Rentablo arbeitet mit acht Depotbanken zusammen – darunter Comdirect, ebase oder Metzler. Dort ist Rentablo als Vermittler deiner Fonds eingetragen. Das bedeutet: Rentablo bekommt den Ausgabeaufschlag und die Gebühren als Provisionen ausbezahlt – nicht die Banken, nicht ein anderer Fondsdiscounter.

Rentablo bekommt deshalb eine Provision, weil die Depotbank einen Fonds verkauft oder einen neuen Kunden gewinnt. Außerdem ist Rentablo ein Fondsdiscounter – über ihn kannst du auch Investmentfonds bei einer Partnerbank erwerben.

Natürlich behält Rentablo nicht die Ausgabeaufschläge und Gebühren (Agio), sondern zahlt dir eine Rückvergütung – das ist das Cashback. Aber wie verdient Rentablo daran? Du bekommst nicht das ganze Cashback ausgezahlt, sondern die Plattform behält bis zu 15 € ein; mehr nicht. Guter Deal, oder?

Du erhältst deine übertriebenen Kosten zurück und musst nur maximal 15 € bezahlen – aber mit Gewinngarantie! Rentablo behält nur eine Vergütung ein, wenn du wirklich etwas erstattet bekommst. Einziges Manko: Bist du nicht bei einer der Partnerbanken, musst du wechseln; aber das ist kein Beinbruch.

Wie sicher ist Rentablo?

Klar fragst du dich jetzt: Ist es eine gute Idee, irgendeinem Unternehmen meine Konto- und Depotdaten anzuvertrauen? Schließlich kann Rentablo darin wühlen wie ein Maulwurf in seinem Höhlensystem. Eine berechtigte Frage und ich habe drei berechtigte Antwort für dich:

Die Datenschutz-Grundverordnung (DSGVO): Rentablo unterliegt dieser Verordnung – und das bedeutet? Das Unternehmen darf deine Daten keinesfalls an Dritte weitergeben oder missbrauchen. Das scheint zu funktionieren: Das Unternehmen gibt es seit 2017; und bis jetzt murren keine Beschwerden. Dafür bürgen dir über 330 Bewertungen im Vergleich bei Proven Expert.

Verlässliche Partner: Die Plattform hat nicht ohne Weiteres Zugriff auf dein Konto. Es braucht einen seriösen Dienstleister, der die Verbindung herstellt. Dafür arbeitet die Plattform mit der finAPI GmbH. Deren Dienst nutzen auch ING DiBa und die DKB – das schafft Vertrauen.

Von der BaFin kontrolliert: Rentablo unterliegt den strengen Augen der Bundesanstalt für Finanzaufsicht und hat eine Erlaubnis als Fondsvermitter. Außerdem darf das Unternehmen weder Fonds für dich kaufen, noch verkaufen. Es ist nur der Vermittler.

Willst du auf Nummer sicher gehen, habe ich dir hier die Datenschutzerklärung von Rentablo verlinkt.

Letztendlich sind solche Punkte jedoch egal: Du musst selbst entscheiden, ob du dich sicher fühlst oder nicht. Niemand kann dir versichern, dass sich kein zweites Wirecard hinter dem netten Gesicht von Rentablo versteckt.

Bleibe lieber bei Excel Tabellen oder dem Tool „Portfolio Performance”, falls du das mulmige Gefühl in der Magengrube ‚Nein‘ sagt. Das ist zwar die aufwendigere Lösung, aber beruhigender.

Gibt es eine Rentablo-App?

Nein: Eine App gibt es nicht. Dafür kannst du direkt mit deinem Handy auf die Webseite zugreifen.

Fazit zu Rentablo

Was soll ich groß erzählen? – das Programm macht, was es soll. Du verfolgst deine Einnahmen und Ausgaben; und überblickst immer dein Portfolio. Ist das dein Anspruch, ist Rentablo ideal für deine private Finanzplanung – vor allem, weil du keinen Cent bezahlst.

Nachteil ist nur: P2P-Kredite, Crowdinvesting oder Crowdfunding, etc. musst du manuell in die Depotverwaltung importieren. Das macht die Website nicht automatisch.

Zudem ist die “Social”-Funktion super; sie motiviert regelmäßig und inspiriert vielleicht zu dem einen oder anderen Kauf. Außerdem gibt es als Service eine Online-Honorar-Beratung – das bietet dir nicht so schnell ein anderer Fondsvermittler. Zuletzt gibt es einen informativen Blog mit interessanten Nachrichten.

Den Fonds-Cashback kann ich nicht beurteilen – ich habe keine aktiven Investmentfonds. Trotzdem macht es einen mustergültigen Eindruck, wenn ein Unternehmen geprellten Sparern Geld zurückgibt. Das ist auf jeden Fall ein Schritt in die richtige Richtung und ein innovatives Modell.

Nur lasse dich nicht als Fondssparer von zu hohem Cashback blenden, den Rentablo dir bietet – warum? Weil es bedeutet, dass auch der Fonds extrem teuer ist. Kaufe nie einen Fonds, nur weil du 1,8 Prozent Cashback zurückerhältst. Denn dann kostet die Wertpapier-Pampe schnell 3–4 Prozent jährlich. Das lohnt sich nicht.

Natürlich gibt es auch Alternativen. Ebenso verzichten diese Vermittler völlig auf einen Ausgabeaufschlag und überzogene Gebühren:

Quelle Beitragsbild: Photo by Paige Cody on Unsplash

Über den Autor:

Finanz-Enthusiast, Self-Improvement-Sensei und notorischer Wort-Jongleur – diese drei Engel für Charlie bin ich: Robin. Meine Texte entzaubern die Finanzwelt, um sie Dir zerlegt auf dem Silbertablett zu präsentieren. Für Deine finanzielle Bildung und ein selbstbestimmteres Leben.

2 Gedanken zu „Rentablo: Überwache kostenlos deine Portfolio-Performance“