Wie wirst du finanziell fit? – indem du dir die Tipps und Tricks der Großen abschaust. Deshalb empfehle ich dir heute einen Finanz-YouTuber und Blogger, von dem ich selbst meine ersten finanziellen Schritte gelernt habe: Talerbox. In diesem Artikel verrate ich dir, wie Talerbox investiert, wo er investiert und welche Tools er benutzt

Wer ist Talerbox?

Hinter Talerbox steht Bastian Glasser – und er hat Talerbox zu einer gewaltigen Marke aufgebaut: der YouTube-Kanal „Talerbox Invest smart“, der Blog Talerbox, Facebook und Instagram.

Seine Ziele sind hochgesteckt mit einer großen Content-Media-Company, die wächst, sich erweitert und über die Jahre neue Höhen erklimmt.

Live ging Talerbox 2015 mit seinem ersten YouTube-Video. Damals war er noch im Lager der aktiven Trader – doch die Sinneswandlung kam in Lichtgeschwindigkeit: Jetzt investiert er ausdrücklich passiv.

Und das empfiehlt er auch seinen Zuschauern:

- Passiv investieren mit ETFs

- Finanzen automatisieren

- Vermögen auf verschiedene Anlageklassen stückeln (ETFs, Aktien, P2P-Kredite…)

Diese Investment-Philosophie werden wir uns gleich anschauen – dann erfährst du genau, wie Talerbox investiert.

Natürlich ist Talerbox kein Mond, der nur ums Investieren kreist – Finanz-Hacks und Praxis-Tipps regnen wöchentlich auf dich nieder und spülen dich rein von falschen finanziellen Entscheidungen.

Solche Themen werden angeschnitten (mit Video-Verlinkung):

Letzteres setzt Talerbox selbst leidenschaftlich in die Tat um; denn er ist digitaler Nomade – er bereist die Welt, besucht idyllische Orte und herrliche Länder. Sein ganzes Büro im Laptop verstaut.

Derzeit ist er ebenso erfolgreich auf Amazon FBA unterwegs und vertreibt Produkte per Amazon.

Talerbox Ziel ist, finanzielle Bildung in die Breite der Gesellschaft zu tragen. Erste Anlaufstelle dafür ist sein YouTube-Kanal (Stand August 2020 hat er 150.000 Abonnenten).

Jeden Sonntag kommt ein neues YouTube-Video mit umfangreichen Tipps – sowohl für Anfänger als auch für Fortgeschrittene.

Abonniere hier seinen Kanal, um nichts mehr zu verpassen.

Hier geht's zu seinem Blog Talerbox.com.

Öffnen wir nun Omas Marmeladen-Schrank und kommen wir zum Eingemachten: Wie investiert Talerbox? Welche Strategien kannst du von ihm lernen? Dafür habe ich mir ein paar süße Rosinen herausgepickt:

Wie investiert Talerbox?

ETFs: Das Allweather-Portfolio

Nicht nur bei uns schneit, hagelt und stürmt es; auch die Wirtschaft ist oft Opfer dramatischer Hochdruck- und Tiefdruckgebiete. Doch sie heißen nicht Sonja oder Detlef, sondern Inflation oder Deflation.

Insgesamt gibt es vier solcher Marktphasen – und wieder eine miserable Analogie meinerseits: Auch in der Wirtschaft gibt es kein schlechtes Wetter, sondern nur die falschen Klamotten.

Denn manche Anlageklassen performen in einer Marktphase überdurchschnittlich; in der anderen bröseln sie hinweg. Ein Beispiel ist Gold: Droht eine Inflation, steigt der Goldpreis ungebremst in die Höhe.

Hier sind die vier Marktphasen dargestellt – und welche Anlageklassen dabei gut performen:

| „Wetterlage“ | Wirtschaftswachstum | Inflation |

| Aufstieg (hohe Inflation, Wirtschaftswachstum) | Aktien Unternehmensanleihen Rohstoffe / Gold | Rohstoffe / Gold TIPS (inflationsgeschützte Anleihen) |

| Abstieg (geringe Inflation, Wirtschaftsstagnation oder -rückgang) | Staatsanleihen TIPS | Staatsanleihen Aktien |

Deshalb heißt das Portfolio Allweather – in jeder Marktphase performt es exzellent. Entwickelt wurde es von Ray Dalio, dem erfolgreichsten Hedge-Fonds-Manager aller Zeiten.

Was ist nun der Vorteil eines solchen Portfolios? Es ist die Sicherheit: Die Anlageklassen federn sich gegenseitig ab – läuft eine schlecht, gleicht es die andere wieder aus.

Das soll gewaltige Verluste unmöglich machen; und genau deswegen empfiehlt Talerbox dieses Portfolio. Nicht kurzfristige Rendite im Kamikaze-Modus ist sein Ziel, sondern langfristige Wertsteigerung, die dein Geld sicher durch jede Krise manövriert.

Auf einen Nenner gebracht: eine stetig überdurchschnittliche Rendite bei geringerem Risiko als klassische Portfolios.

Sein Portfolio ist in folgende ETFs aufgeteilt:

- MSCI World – 13,12% – WKN: A1XB5U: Consorsbank

- MSCI EM – 5,63% – WKN: A12GVR: Consorsbank

- Gold – 6,75% – WKN: EWG0LD: Consorsbank

- Rohstoffe – 7,75% – WKN: ETF090: Comdirect

- TIPS – 20,75% – WKN: A0Q41X (Inflationsgeschützte Anleihen): Comdirect

- Anleihen Welt – 25,00% – WKN: DBX0NV: Comdirect

- Anleihen EM – 14,50% – WKN: AONECU: ING-DiBa

- High Yield Anleihen – 6,50% – WKN: LYX0YX (Comdirect)

Hier hast du sein Portfolio – nachbaubar wie der Todesstern von Lego Star Wars. Was jedoch auffällt, sind die drei verschiedenen Depotbanken: Consorsbank, Comdirect und ING-DiBa. Warum drei Stück?

ETFs kosten je nach Anbieter unterschiedlich viel (unterschiedliche TER). Jedoch bietet nicht jede Depotbank immer den günstigsten ETF im Sparplan an – so muss Talerbox auf Verschiedene ausweichen.

Das macht die Sache anfangs aufwendiger, aber auf lange Sicht günstiger. Zudem sind seine Investments per Sparplan automatisiert. Das heißt:

Monatlich wird ein bestimmter Betrag in ETFs investiert. Dafür läuft ein Dauerauftrag vom Girokonto auf sein Depot – von dort wird das Geld per Sparplan in einen ETF investiert.

Was sind also die Learnings? Streue dein Geld über verschiedene Anlageklassen – sie sind zu 90 Prozent für deinen Erfolg verantwortlich. Dann automatisierst du deine Finanzen und schon bist du fertig.

Das war eines seiner ETF-Portfolios; schauen wir uns nun seine P2P-Investments an und die wirksame Strategie, die er auf Mintos verfolgt.

P2P-Kredite

Derzeit ist Talerbox auf fünf P2P-Plattformen unterwegs – jeweils mit drei Prozent seines Vermögens. Das hat einen wichtigen Grund:

Nicht mehr als 15 Prozent deines Vermögens sollten in P2P-Krediten stecken. Das Risiko ist einfach zu unüberschaubar:

Geht eine Plattform pleite, ist dein Geld futsch wie eine zerbrochene Ming-Vase. Ein Beispiel ist die Plattform Grupeer: Vor der Corona-Krise gelobt wie Lehrers-Liebling, stellte sie sich schließlich als Schneeballsystem heraus.

Einige Kredite waren Luftbuchungen wie die Wirecard-Bilanz; Investoren wurden einfach mit dem Geld anderer Investoren bezahlt. So brach das Kartenhaus zusammen, als plötzlich alle ihr Geld abzogen.

Aber genug von schwarzen Schafen! Wenden wir uns wieder den weißen zu, die sich profitabel scheren lassen und dabei eine ordentliche Rendite abwerfen. Diese Plattformen nutzt Talerbox:

- Mintos

- Bondora

- Twino

- EstateGuru

- Robocash

5 Plattformen würden den Artikel sprengen; deshalb konzentrieren wir uns auf den Platzhirsch unter den P2P-Krediten: Mintos.

Ich werde dir die erfolgreiche Strategie von Talerbox offenbaren, damit du ein paar Tipps für dich übernehmen kannst.

Talerboxes Mintos Strategie

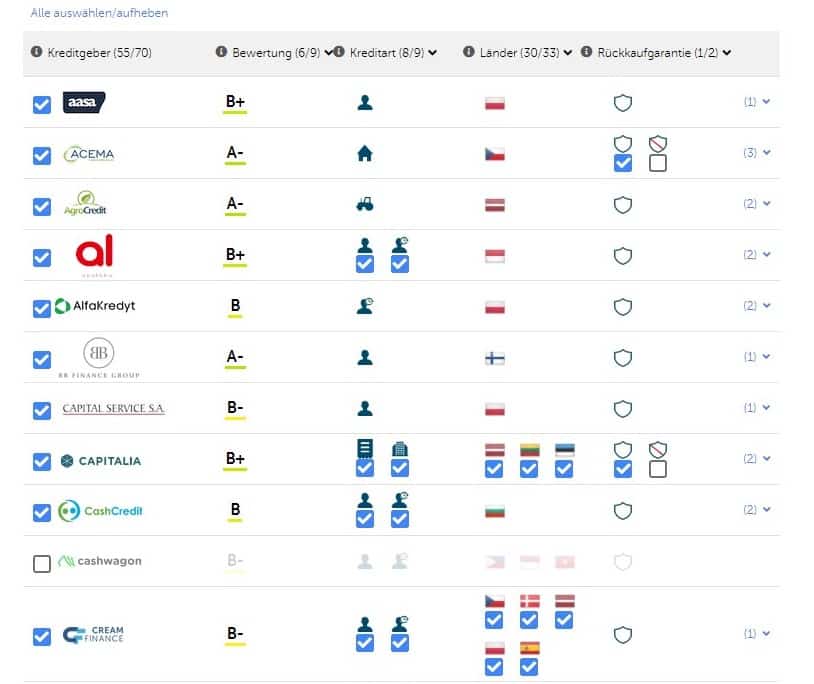

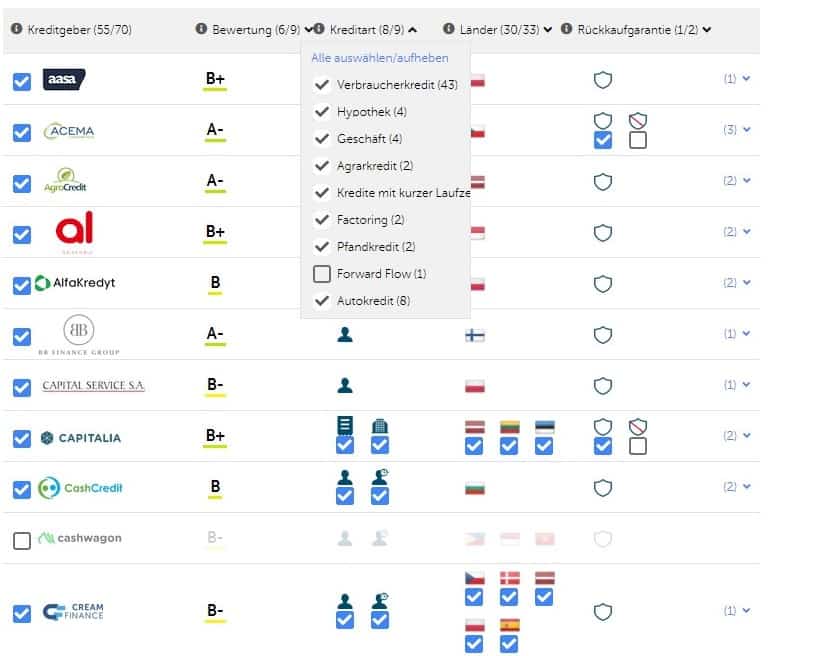

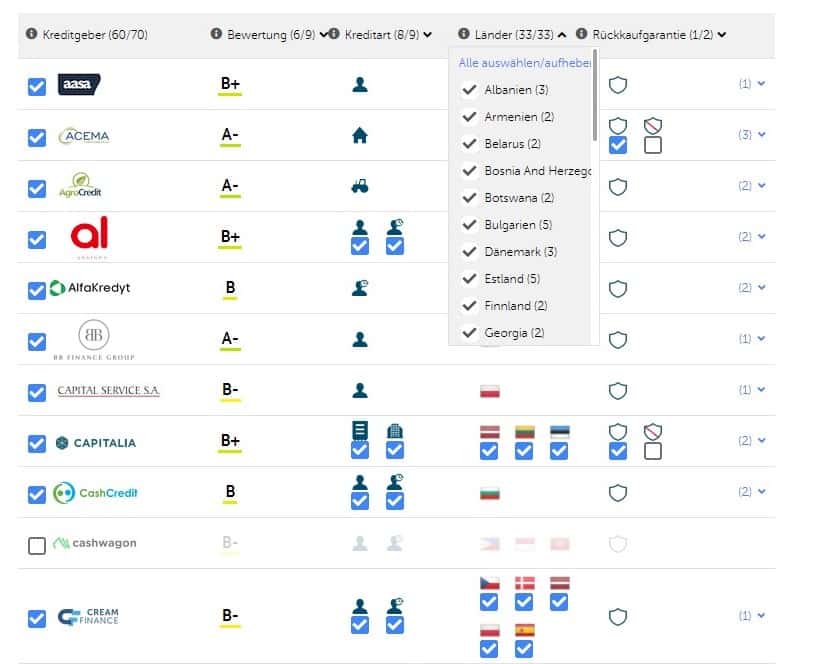

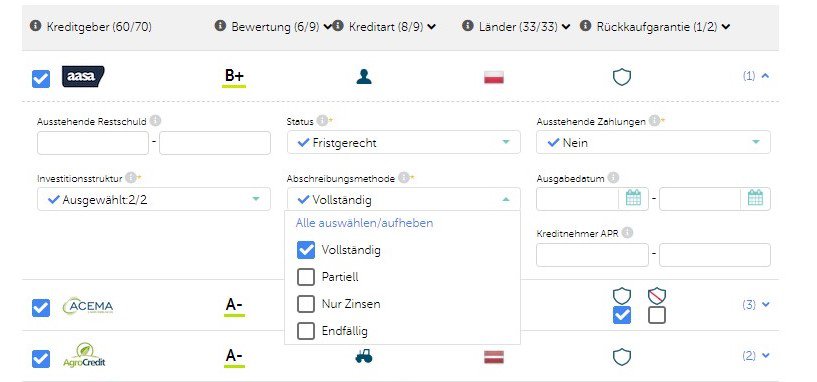

Talerbox investiert nur in Kreditgeber mit einem Rating von A bis B-. Für alles darunter ist das Risiko zu groß, dass der Darlehensanbahner ausfällt.

Bei seiner Strategie sind alle Kredite ausgewählt – das erhöht die Diversifikation (Risikostreuung).

Um das Risiko weiterzuverteilen, sind ebenso alle Länder angekreuzt.

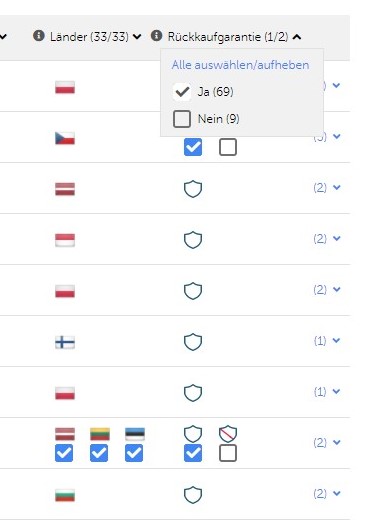

Wähle für weitere Sicherheit nur Kredite aus, die dir eine Rückkaufgarantie bieten. Das bedeutet: Fällt ein Kredit aus, kauft ihn der Darlehnsanbahner zurück.

So bekommst du dein Geld und die bisher gezahlten Zinsen. Ein klasse Konzept – dennoch läuft es nur, solange der Darlehensanbahner nicht bankrottgeht. Sonst schaust du in die Röhre wie eine Weihnachtsgans.

Die Abschreibungsmethode ist vollständig: Zinsen und Kredit werden gleichzeitig zurückgezahlt – Zinsen und Tilgungen fließen also gleichzeitig auf dein Konto.

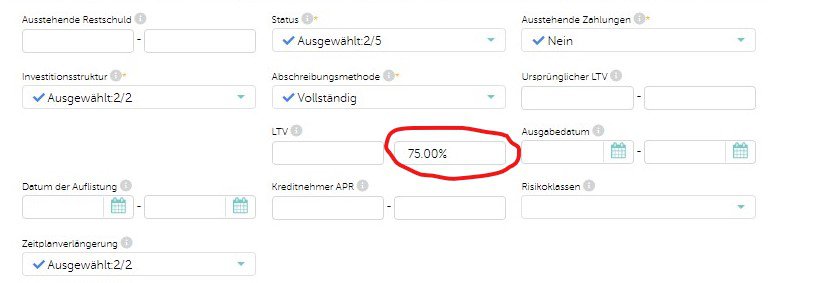

Bei Immobilienkrediten folgt Talerbox ebenso einer klugen Strategie: Der Loan-to-Value liegt bei maximal 75 Prozent. Heißt auf Deutsch:

Kostet ein Haus 100.000 Euro, darf der Kreditnehmer nur maximal 75.000 Euro Kredit aufnehmen. Der Kredit (Loan) beträgt zum Wert (Value) höchstens 75 Prozent.

Das vermindert etwas das Risiko, weil der Kreditnehmer mindestens 25 Prozent Eigenkapital aufbringen muss.

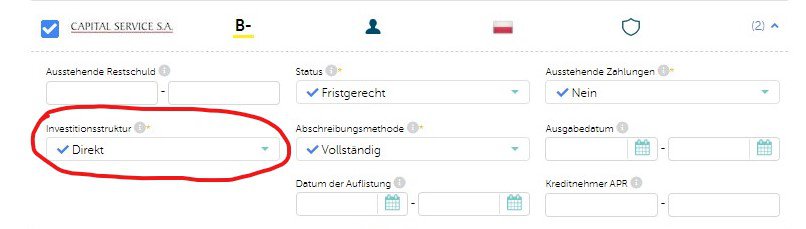

Eine letzte Feinheit: Bei B- Darlehensanbahnern ist die Investitionsstruktur nur direkt. Du hast eine direkte Forderung gegenüber dem Kreditnehmer, nicht dem Darlehensanbahner. Die Überlegung dahinter:

B- scheint riskant zu sein – ein Ausfall des Darlehensanbahners deshalb wahrscheinlicher. Darum investiert Talerbox lieber direkt in den Kreditnehmer, damit er sein Geld bekommt, auch wenn der Darlehensanbahner ausfällt.

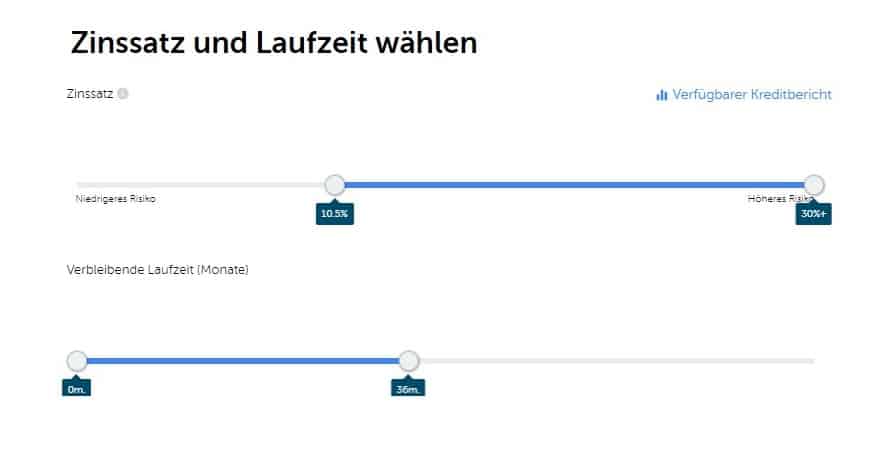

Zinssatz: 10,5 Prozent bis oben hin offen. Aber das schwankt wie eine Gondel in den Kanälen Venedigs. Das Zinsniveau auf Mintos steigt oder fällt – so passt Talerbox seine Einstellung Monat für Monat an.

Die Laufzeiten sind maximal 36 Monate. Darüber hinaus lehnt er ab. Denn Zinssätze können steigen und deshalb will er nicht sein Geld so lange binden.

Auch bei der Investition pro Kredit befolgt er eine verständliche Faustregel: nie mehr als 1 Prozent der Investitionssumme. Bei 1000 Euro sind das maximal 10 Euro.

Parkst du jedoch weniger als 1000 Euro auf Mintos, so musst du leider Abstriche machen.

Das wäre Talerboxes Strategie für den Primärmarkt; dazu unterhält er eine erfolgreiche Sekundärmarkt-Strategie. Willst du auch sie erfahren, schaue dir das Video an, dass ich unter der Überschrift (P2P-Kredite) verlinkt habe.

Kryptowährungen

Talerbox ist sehr ehrlich zu seinen Zuschauern: Kryptowährungen sind für ihn keine Investments (Anlagehorizont mindestens 5 Jahre), sondern eine hochriskante Spekulation.

Du hast nämlich keine Kontrolle, die Thematik ist hochkomplex und Kryptowährungen sind bei Lidl und Edeka noch nicht angekommen – als reale Zahlungsmittel versagen sie bisher.

Zudem schwankt der Markt enorm: Nur ein paar große Investoren müssen aussteigen, um den Kurs wie die Niagarafälle in die Tiefe zu reißen.

Investiere deshalb nur Geld, dessen Verlust du unbedingt verkraften kannst (maximal 5 Prozent deines Vermögens). Auch ein plötzlicher Kursrutsch von 80 Prozent sollte dich immer kaltlassen.

Genug der Risikohinweise! Wie investiert Talerbox nun in Kryptowährungen? Anfangs hatte er über sein Fidor-Konto und Bitcoin.de Kryptowährungen gekauft (hauptsächlich Bitcoin und Ethereum). Der Vorteil:

Die Fidor-Bank war mit Bitcoin.de verknüpft. Du konntest also in Sekundenschnelle Kryptowährungen kaufen, weil das Geld direkt von Fidor abgebucht wurde. Diese Strategie ist jedoch für ihn Geschichte.

Mittlerweile nimmt die Fidor Bank eine Gebühr für das Girokonto. Doch Talerbox sucht für sich und seine Zuschauer immer nach kostenlosen Alternativen – so stieg er um:

Jetzt nutzt er die Bison-App der Börse Stuttgart. Das ist eine streng regulierte App, wo du bisher (Stand August 2020) Bitcoin und drei Altcoins kaufen kannst (Ether, Ripple, Litecoin).

Die gekauften Coins überweist er dann sicher auf sein Wallet-System. Erklärt hat er es bereits 2017 in einem sehr informativen Video. Hier die Kurzfassung:

Mobile Wallet: Hierauf liegt nur ein winziger Betrag, weil Mobile Wallets nicht sicher sind – einen Verlust musst du notfalls verkraften können. Betrachte sie wie deine Brieftasche. Mobile Wallets findest du unter Bitcoin.org.

Online-Wallet: Sicherer als Mobile-Wallets, aber lange nicht todsicher. Alles, was online ist, kann auch gehackt werden. Parke nur einen Teil deiner Coins auf einer Online-Wallet und nutze sie zum Handeln. Talerbox benutzt hierfür die Coin.Space Wallet von Blockchain.com.

Desktop und Hardware-Wallets: Sie sind dein Tresor; dort verstaust du den Großteil deiner Coins. Talerbox nutzt hierfür das Electrum-Wallet für seinen Mac. Alternativ kaufe dir eine Hardware Wallet von Ledger oder Trezor.

Sinnvoll sind Hardware Wallets jedoch nur, wenn du bereits 1000 bis 2000 Euro in Kryptowährungen besitzt. Denn die Wallets kosten um die 60 Euro. Entscheide selbst, ob es sich rechnet.

Welche Tools empfiehlt Talerbox?

Portfolio Performance

Lade dir hier kostenlos Portfolio Perfomance herunter

Portfolio Performance ist Performance-Tracking per Handarbeit. Du kannst über alle Depots die Entwicklung verfolgen, nachprüfen und zusammenfassen.

Nachteil: Du musst per Hand deine Wertpapiere eintragen – Schnittstellen zu den Depots gibt es nicht. Wird also monatlich ein Sparplan ausgeführt, musst du selbst die veränderte Stückzahl eintragen.

Das schlaucht über die Monate, weshalb Talerbox ein weiteres automatisches Tool benutzt.

Rentablo

Rentablo haben wir hier ausführlich vorgestellt

Rentablo ist kostenlos und vollautomatisch: Du vermerkst deine Depotbanken, schon werden dir alle Wertpapiere aufgelistet. Zudem funktioniert Rentablo wie ein Haushaltsbuch:

Du überwachst deine Kontobewegungen, deine Ausgaben und kannst sogar Versicherungen vergleichen. Das Tool ist spitze, perfekt wäre dennoch zu hochgegriffen:

Manche Depotbanken wie Trade Republic haben keine Schnittstelle – dann musst du deine Wertpapiere ebenfalls per Hand eintragen.

Genauso sind P2P-Plattformen nicht verzeichnet; auch hier wieder Handarbeit. Trotzdem ist Rentablo ausgezeichnet und absolut zu empfehlen.

Trade Republic

Trade Republic ist ein kostenloser Mobile-Broker, womit du Aktien, ETFs und Derivate mit nur 1 Euro kaufen kannst. Insgesamt kannst du Folgendes dort handeln:

- 7.800 Aktien

- 300 ETF-Sparpläne

- 40.000 Derivate

Hinter Trade Republic steckt die Solarisbank, sodass deine Einlagen bis 100.000 abgesichert sind – Trade Republic ist folglich ein seriöser und professioneller Broker.

Nur einen größeren Nachteil hat das Ganze: Dort Aktien zu kaufen, ist wie der Griff in die Chips-Tüte; man kann nicht mehr aufhören.

Der Prozess ist zu schnell und einfach – und die Versuchung darum groß, rasant zu kaufen und zu verkaufen. Deshalb brauchst du Nervenstärke, um nicht dein langfristiges Investieren über Bord zu werfen und in aktives Trading hinabzuschlittern.

Fazit

Natürlich war diese Vorstellung nur wie der Pixel eines Bildes – ein zwergenhafter Ausschnitt des Gesamtwerkes Talerbox. Der Content ist breit gefächert, vielfältig, sogar exotisch (Stichwort: Lego Investments).

Trotzdem wollte ich nicht nur vorstellen, sondern dir, lieber Leser, praxisnahe Tipps in die Hand drücken – darum habe ich mich auf die Investitionen konzentriert.

Damit du Talerbox nicht mehr verpasst, abonniere hier seinen YouTube-Kanal.

Hier geht’s zu seinem Blog Talerbox.com

Und hier findest du seinen kostenlosen Videokurs, der dir in vier Videos beibringt, wie du an der Börse gewinnbringend investiert (Sehr zu empfehlen). Hier der Link.

Quelle Beitragsbild: Foto von Andrea Piacquadio von Pexels

Über den Autor:

Finanz-Enthusiast, Self-Improvement-Sensei und notorischer Wort-Jongleur – diese drei Engel für Charlie bin ich: Robin. Meine Texte entzaubern die Finanzwelt, um sie Dir zerlegt auf dem Silbertablett zu präsentieren. Für Deine finanzielle Bildung und ein selbstbestimmteres Leben.

Sehr geil 😉