Das Pantoffelportfolio ist eines vom Magazin Finanztest der Gruppe Stiftung Warentest entwickeltes Anlagekonzept. Dabei steht der Name für die Einfachheit und Bequemlichkeit, die damit einhergeht.

Die Herangehensweise basiert auf dem passiven Investieren und verspricht entspannte Börsenkäufe mit dennoch ansprechender Rendite. Ob und wie das gelingen kann und was genau hinter der Portfoliovariante steckt, klären wir in diesem Beitrag!

Worauf basiert das Pantoffelportfolio?

Das von der Finanztest vorgeschlagene Portfolio richtet sich an den beiden Faktoren Risiko und Rendite aus.

Abgebildet werden diese beiden Komponenten durch Aktien-ETFs und das Tagesgeldkonto oder einen Tagesgeld-Festgeld-Mix.

ETFs und andere Börseninvestitionen werden allgemeinhin als risikobehaftet betrachtet, während das Tagesgeld als risikoarm angesehen wird.

Ersteres ist also für die Rendite zuständig, während letztere Stabilität und Sicherheit ins Depot bringen soll. Somit haben wir hier zwei Asset-Klassen.

Nun muss der Anleger nur noch entscheiden, welche der beiden er höher gewichten möchte.

Ist er bereit mehr Risiko einzugehen und damit auch eine höhere Rendite erwirtschaften zu können oder setzt er eher auf Sicherheit? Diese Fragen sind nicht immer ganz einfach zu beantworten.

Sie hängen von der persönlichen und finanziellen Risikotoleranz sowie den individuellen Lebensumständen ab.

Ein mehrfacher Familienvater, mit zwei Kindern und langfristig angelegtem Hauskredit, möchte möglicherweise ein geringeres Risiko eingehen als der erbende Student, der noch bei seinen Eltern wohnt. Dies ist nur ein plakatives Beispiel.

Jeder muss selbst für sich entscheiden, welche Aspekte wie schwer wiegen und welchen Einfluss diese auf die Entscheidung bei der Auswahl des geeigneten Pantoffelportfolios haben.

Von Finanztest werden insgesamt drei unterschiedle Varianten vorgeschlagen, in die man sich selbst einordnen kann. Zudem soll das Konzept sowohl für Einmalanlagen und monatliche Beträge als auch für Sparpläne geeignet sein.

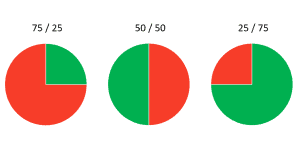

Pantoffelportfolio Variante I – ausgewogen

Bei einer der drei Versionen handelt es sich um eine Fünzig-fünzig Aufteilung zwischen ETF und Tagesgeldkonto. ETFs werden anhand eines Indexes zusammengestellt.

Indizes bilden die Wertentwicklung einer Gruppe von Unternehmen ab, wie beispielsweise der DAX (deutscher Aktienindex) die 30 größten, deutschen, börsennotierten Aktiengesellschaften zusammenfasst. In einen Index kann man jedoch nicht investieren.

Von Finanztest wird für den risikobehafteten Anteil (ETF) der MSCI World Index empfohlen. Dieser umfasst mehr als 1.600 Aktien aus 23 Industrieländern.

Aus diesem Grund gibt es ETFs (Exchange Traded Funds), die Regionen, Branchen und diverse Firmen unter sich vereinen. Laut Stiftung Warentest kann man nun jeden beliebigen ETF basierend auf dem MSCI World kaufen. Den Rest des Geldes legt man auf dem Tagesgeldkonto an.

Pantoffelportfolio Variante II & III – defensiv und offensiv

Die zweite Option ist für Anleger, die sich dafür entschieden haben, einen risikoärmeren Weg einzuschlagen. Dafür werden 75 Prozent auf dem sicheren Tagesgeldkonto gelagert und nur 25 Prozent an der Börse in einen MSCI World ETF investiert.

Das dritte Portfolio ist für Investoren, die sich zutrauen ein höheres Risiko einzugehen. Hier werden 75 Prozent in einen MSCI World ETF investiert und die restlichen 25 Prozent verbleiben auf dem Tagesgeldkonto.

Was sind die Vorteile?

Die positiven Aspekte des Pantoffelportfolios sind ganz klar die Einfachheit und Übersichtlichkeit. Es wird dem Anleger sehr leicht gemacht sein Vermögen oder einzelne Beträge an der Börse zu investieren und sich selbst in eines der drei Raster einzuordnen.

Die Umsetzung funktioniert ganz ohne Umwege über Bankberater oder selbsternannte Finanzexperten. Allerdings liegt in dieser Simplizität auch die Krux.

Was sind die Nachteile?

Wie selbst von Finanztest erwähnt, müssen sich Anleger weder mit dem aktuellen Börsengeschehen auskennen noch Unternehmensanalysen studieren.

Dadurch, dass es sich bei ETFs, um das passive Investieren handelt, seien keine weiteren Kenntnisse notwendig.

Allein die Festlegung des Risikos wird dem Investor als einziges Urteil über seine finanzielle Situation abverlangt.

Unkompliziert und übersichtlich sind zwei gute Eigenschaften für ein Portfolio allerdings müssen ein gewisses Maß an Basiswissen und Fachkenntnissen gegeben sein, um sinnvolle Finanzentscheidungen treffen zu können.

Dabei reicht es nicht aus, sich einfach nur für eine Portfolio-Variante zu entscheiden, sondern man sollte sich selbst dazu befähigen eine geeignete Zusammenstellung an Assetklassen treffen zu können und sich deren Funktionsweisen bewusst zu sein.

Man sollte niemals in etwas investieren, das man nicht versteht. Es wird dem Anleger hier etwas zu einfach gemacht.

Hinzukommt, dass eine breite Streuung in Branche, Region, Anlageklassen und Zeit notwendig sind, um das Risiko bei der Investition in ETFs zu optimieren.

Dies ist mit nur einem MSCI World ETF, wie beim Pantoffelportfolio vorgeschlagen, nicht gewährleistet.

So kannst du es besser machen

Basiswissen aneignen: Du bist dabei deine Finanzen selbst in die Hand zu nehmen und dein Geld für dich arbeiten zu lassen. Damit bist du schon auf dem richtigen Weg, allerdings solltest du dir, bevor du dein Geld an der Börse investierst, ein gewisses Know How aneignen.

Schließlich soll es am Ende keine bösen Überraschungen in Form von großen Verlusten geben.

Diese Fragen solltest du vorab für dich beantwortet haben:

- Was ist die Börse und funktioniert sie?

- Was ist eine Aktie?

- Was ist ein ETF?

- Was ist eine Anleihe?

- Wie funktioniert Inflation und wie beeinflusst diese meinen Vermögensaufbau?

- Was ist Diversifikation?

Status quo ermitteln: Bevor du damit startest dein Geld hin und herzuschieben, musst du dir einen Überblick verschaffen.

Mit einer Vermögensaufstellung kannst du dir eine Übersicht mit deinen Vermögenswerten und Verbindlichkeiten erstellen.

Zudem hilft ein Haushaltsbuch oder Haushaltsbuch Apps die monatlichen Einnahmen und Ausgaben zusammenzufassen und gegebenenfalls zu korrigieren.

Bevor du etwas investierst solltest du immer jegliche Konsumschulden begleichen.

Der Betrag, den du nach Abzug aller Verbindlichkeiten oder am Ende eines Monats nach Begleichen aller Kosten hast, ist deine Anlagesumme. Bedenke, dass geringere Ausgaben und höhere Einnahmen Stellschrauben für diese Summe darstellen.

Zielsetzung: Überlege dir, welches Ziel du mit deiner Anlage verfolgen möchtest. Aufgrund der voraussichtlich zu erwartenden geringen Renten wollen Menschen mit einer Investition an der Börse für das Alter vorsorgen oder sogar schon früher in den „Ruhestand“ gehen.

Damit dies gelingt, ist ein gewisses Maß an Planung notwendig. Dazu gehört auch die Überlegung, wie viel Geld nach Abzug von Steuern und unter Berücksichtigung der Inflation nach Verringerung oder Beendigung der Arbeitszeit benötigt wird.

Mithilfe von Zinsrechnern, wie zinsen.brechnen.de kannst du dir den monatlichen Betrag oder die investierte Gesamtsumme ausrechnen, die du für deine persönlichen Ziele benötigst.

Dein Ziel und die damit zusammenhängenden Renditeerwartungen können Einfluss auf deine Risikoeinschätzung nehmen. Musst du in kürzerer Zeit mehr Rendite erwirtschaften, benötigst du entweder größere Anlagebeträge oder musst mitunter ein höheres Risiko eingehen.

Richtig diversifizieren: Für das Pantoffelportfolio wird vorgeschlagen nur in einen MSCI World ETF zu investieren. Das kann ein guter Anfang sein, genügt jedoch noch nicht für eine risikooptimierte breite Streuung (Diversifikation).

Wie bereits erwähnt, gehört dazu die Diversifikation in Branche, Region, Assetklassen und Zeit. Mit dem MSCI World Index sind bereits zahlreiche Staaten und Unternehmen abgedeckt, aber nur aus den Industrieländern.

Beispielsweise China wird nicht berücksichtigt. Somit sollte zusätzlich zumindest der MSCI Emerging Markets ins Portfolio integriert werden.

Mit einem ETF und einem Tagesgeldkoto findet immerhin eine Trennung zwischen zwei Assetklassen statt. Die Asset-Allocation ist daher auf erster Ebene gegeben.

Eine zeitliche Diversifikation wird am besten erreicht, wenn man die ETF-Käufe über einen längeren Zeitraum tätigt.

Zudem sollte die Strategie Buy-and-Hold angewendet werden, sprich kaufen und halten, halten, halten. Allgemeinhin wird ein Anlagehorizont von mindestens zehn Jahren empfohlen.

Wähle den passenden ETF: Um sich mit ETFs global breit aufzustellen, hat Gerd Kommer, deutscher Investmentbanker und Autor, verschiedene Varianten eines Weltportfolios entwickelt.

Die einfachste davon ist die Zusammenstellung von MSCI World und Emerging Markets mit der Aufteilung 75 / 25.

Es besteht je nach Anlagesumme oder Sparbetrag, ebenso die Möglichkeit kleinteiliger vorzugehen und beispielsweise in sechs verschiedene ETFs plus Immobilien und Rohstoffe zu investieren.

Hast du für dich die entsprechenden Indizes gefunden, fehlt dazu nur noch der passende ETF.

Sehr gute Rechercheoptionen bietet die Webseite justetf.com. Hier kannst du gezielt nach Regionen, Themen oder Anlageklassen filtern.

Vor dem Kauf bei einem Online Broker empfiehlt es sich die Entscheidungskriterien für einen ETF wie Kosten, Fondsvolumen und Replikationsmethode durchzugehen.

Zudem solltest du dir immer das Factsheet durchlesen. Dort findest du nochmal alle Informationen des ETFs zusammengefasst.

Wie du siehst, gehört zum Vermögensaufbau noch ein wenig mehr, als nur zwischen Risiko und Rendite abzuwägen.

Ich würde dir dringend empfehlen etwas tiefer in die Thematik einzutauchen, um nicht später unliebsame Überraschungen zu erleben.

Nur so kannst du fundierte Entscheidungen treffen, die deinen finanziellen Zielen entsprechen. Auch, wenn die richtige Vorbereitung etwas aufwändiger ist, lohnt es sich doch umso mehr.

Über die Autorin:

Hallo! Mein Name ist Jessi, ich bin 31 Jahre alt und lebe zusammen mit meinem Mann und meinem kleinen Sohn in Berlin. In den letzten 15 Jahren habe ich so ziemlich jeden Euro, den ich zusammenkratzen konnte, für Bekleidung oder anderen Schnick Schnack ausgegeben.

Bis ich eines Tages auf das Thema Börse, Aktien und ETFs gestoßen bin. So schaffte ich es, nicht nur ein Jahr lang keine Kleidung zu kaufen, sondern gleichzeitig noch mein Geld für mich arbeiten zu lassen. Alles zu meiner persönlichen Weiterentwicklung und, wie du das auch schaffen kannst, findest du unter themoneygirl.de

1 Gedanke zu „Entspannt investieren mit dem Pantoffelportfolio?“