Nichts steigt im Moment schneller als die Preise. Rohstoffmangel, Lieferengpässe, fehlendes Personal – all das führt derzeit zu explodierenden Kosten. Die steigende Inflationsrate oder anders ausgedrückt der drastische Kaufkraftverlust des Geldes ist in aller Munde.

Welche Auswirkungen das für dich hat und wie du dein Vermögen vor der schleichenden Entwertung schützen kannst, klären wir in diesem Blogbeitrag!

Inflation auf dem Niveau von vor 30 Jahren

Im Hafen vor Los Angeles warten über 90 Schiffe. Noch nie zuvor haben so Frachter auf ihre Abfertigung gewartet. Ein Problem, das es ganz nach oben auf die Prioritätenliste des US-Präsidenten Joe Biden geschafft hat. Mittlerweile lautet die Anordnung 24 Stunden Dauerbetrieb.

Keine leichte Aufgabe bei fehlendem Fachpersonal und passender Ausstattung. Dabei ist die Anlegestelle an der San-Pedro-Bucht kein Einzelfall. Die Massenblockade ist nur ein Symptom der weltweiten Lieferkettenkrise, die wir nun immer deutlicher zu spüren bekommen.

Für demnächst anstehenden Black Friday sowie das damit einhergehende Weihnachtsgeschäft sehen die Prognosen düster aus. Händler rechnen mit massiven Problemen bei der Bereitstellung von Waren. Das Geld, das während des Lockdowns aufgrund der Pandemie nicht ausgegeben werden konnte, zeigt sich jetzt in einem nicht zu bedienenden Nachfrageboom.

Die Kombination aus all diesen Faktoren: hohe Nachfrage, geringes Angebot aufgrund von Lieferschwierigkeiten, höhere Energie- und Rohstoffpreise, daraus resultierende Mehrkosten bei den Materialien ergibt eine steigende Inflationsrate.

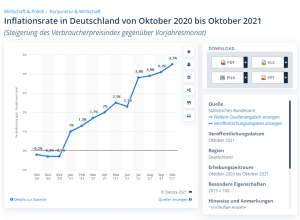

Im Oktober 2021 liegt der Wert bei 4,5 Prozent über dem des Vorjahres. Der Vergleich hinkt ein wenig, da wir im Jahr 2020 mehr als nur ein paar kleine Ausnahmen in Politik, Gesellschaft und Wirtschaft erlebt haben. Insgesamt erhöhten sich die Verbraucherpreise gegenüber 2019 im Jahresdurchschnitt gerade einmal bei 0,5 Prozent.

Aber auch die letzten zehn Jahre zeigten keinen so deutlichen Anstieg. Durchschnittlich entwickelte sich eine Teuerungsrate von etwa 1,3 Prozent. Das letzte Mal, dass wir eine ähnlich hohe Inflation erlebten, ist fast dreißig Jahre her.

Zu Beginn der 90er schürte die Schuldenpolitik der Bundesregierung die Wertminderung der Deutschen Mark. Trotz vorherrschendem hohen Zinsniveau wird der Aufbau im Osten mit Krediten finanziert. Zum damaligen Zeitpunkt können Sparer ihre Ersparnisse zu banküblichen 2,8 Prozent verzinsen lassen.

Ein, aus heutiger Sicht, nahezu unvorstellbarer Zinssatz. Allerdings reichte dieser 1992 nicht aus, um ein positives Geschäft abzuschließen.

Steigende Inflationsrate – wie reagiert die EZB?

Preistreiber Nummer eins sind derzeit die Energiepreise, die im Schnitt um 14 Prozent zum Vorjahresmonat angestiegen sind. Auch bei Lebensmitteln sieht es nicht besser aus. Diese schlagen mit einem Plus von fast 5 Prozent zu Buche.

Keine Entwicklung, die sich nur auf Deutschland begrenzt. In den übrigen Ländern der Eurozone und den USA zeichnet sich ein ähnliches Bild. Besonders hart trifft es derzeit die Türkei, die eine steigende Inflationsrate von fast 20 Prozent aufweist.

Nichtsdestotrotz hält die Europäische Zentralbank weiterhin an ihrer lockeren Geldpolitik fest. Der Leitzins zur Versorgung der Wirtschaft mit bleibt weiterhin auf dem Rekordtief der letzten fünf Jahre von 0,0 Prozent. Die Chefin der EZB, Christine Lagarede, sprach sich explizit gegen eine Anhebung aus.

Für sie sind die aktuellen Preistreiber, wie Engpässe bei Rohstoffen und Vorprodukten, nur temporärer Natur. Die Notenbanker ziehen höhere Zinsen erst dann in Betracht, wenn sich die Inflationsrate wie angestrebt bei einem Niveau von zwei Prozent einpendele.

Ein Ende der Kletterpartie der Energiepreise sei aber in Sicht, sagte Lagarde. Die Versorgung werde sich entspannen. Die Entwicklung halte zwar länger an, als zuvor erwartet, ein Ende der Knappheit sei jedoch absehbar.

Die Ökonomen der EZB prognostizieren daher eine Entspannung der Inflationsrate zu Mitte des Jahres 2022. Diese solle dann wieder unter den Zielwert von zwei Prozent fallen und im Folgejahr auf 1,5 Prozent zurückgehen.

Bleibt die Inflation weiterhin auf hohem Level?

Jedoch gibt es nicht wenige, die an den optimistischen Prognosen der EZB zweifeln. Diverse Gründe sprechen für ein längerfristiges Dauerhoch in der Preisgestaltung. Dazu zählt unter anderem eine Verzögerung bei der Weitergabe der Kosten an den Endverbraucher. Derzeit gehen die Materialkosten durch die Decke, dennoch haben sich zahlreiche Unternehmen noch mit Preiserhöhungen zurückgehalten.

Die Ursachen dafür können unterschiedlicher Natur sein, von Vertragsbindungen bis hin zur Wettbewerbsfähigkeit. Teilweise angekündigt wurden uns diese Umlagerung der Kosten jedoch bereits für das kommende Jahr 2022. Ändern sich die preisbindenden Konditionen und halten die Materialengpässe weiter an, werden die Effekte erst noch richtig zu spüren bekommen.

Wenn es ums Klima geht, müssen wir etwas tun. Die Bundesregierung hat dazu die Anhebung der CO₂-Abgabe bis 2025 auf 55 EURO pro Tonne beschlossen. Setzen sich die Grünen durch, könnte dieser Prozess schneller vonstattengehen.

60 EURO pro Tonne bis 2023 stehen als Ziel im Raum. Die CO₂-Steuer bezieht sich auf den Handel mit Diesel, Benzin, Heizöl und Erdgas. Das betrifft neben den Autofahrern genauso die Mieter. Somit könnten die Kosten für Heizen, Tanken und Fliegen mit ursächlich für eine steigende Inflationsrate sein.

Darüber hinaus ist die Erhöhung des gesetzlichen Mindestlohns von momentan 9,60 EURO bis auf 10,45 EURO im zweiten Halbjahr 2022 geplant. Daraus ergibt sich eine Lohnerhöhung um 11,8 Prozent zwischen den Jahren 2020 und 2022. Die Ampelkoalition plant sogar einen Mindestlohn von 12 EURO im ersten Jahr der neuen Regierung.

In Deutschland bestehen über 1,4 Millionen Jobs aus Basis des Mindestlohns. Dieses Lohnniveau beeinflusst auch die Tarifverhandlungen und die daraus resultierenden Entgelte. Aus diesen steigenden Löhnen ergeben sich steigende Preise, die früher oder später auf den Verbraucher umgelegt werden. Die Gefahr einer Lohn-Preis-Spirale wächst.

Erwarten die Bundesbürger:innen, Unternehmer und Investoren eine steigende Inflationsrate, werden diese ihre Käufe vorziehen. Viele Konsumenten rechnen mit kletternden Preisen in Industrie, Handel und im Dienstleistungssektor. Es ist mit einem noch höheren Nachfrageüberhang zu rechnen, der sich dann in kontinuierlich steigenden Preisen niederschlägt.

Wie kann ich mein Geld vor der Inflation schützen?

Eines kann ich direkt vorwegsagen: Das Sparbuch ist zum derzeitigen Zeitpunkt eine genauso schlechte Idee, wie in den letzten 10 Jahren. Laut einer aktuellen Umfrage aus dem Frühjahr nutzen immer noch 43 (!) der Deutschen das Sparbuch als Geldanlage.

Zwar sind während der Corona-Pandemie viele neue Anleger in Aktien etc. hinzugekommen, allerdings handelte es sich dabei meist um Menschen unter 30 Jahren. Zudem zeigte sich in dieser Altersgruppe häufig eine gewisse Zockermentalität.

Willst du also langfristig ein Vermögen aufbauen und dieses mit höheren Renditen vor der steigenden Inflation schützen, kommst du um die Börse nicht herum. Doch auch hier sollte dir bewusst sein, dass du nicht über Nacht zum Millionär wirst. Hörst du derlei Versprechen, lass sofort die Finger davon.

Willst du seriös einen Inflationsausgleich schaffen und gleichzeitig beispielsweise für dein Alter vorsorgen, ist ein Anlagehorizont von mindestens zehn bis fünfzehn Jahren ideal. Statistisch gesehen kannst du dabei jegliche Marktschwankungen ausgleichen.

Darüber hinaus ist nicht nur eine zeitliche Diversifikation, sondern eine breite Streuung rund um deine Investitionen ratsam. Dazu gehören neben Assetklassen auch Branchen und Regionen.

Eine gute Möglichkeit dies einfach und kostengünstig zu erreichen sind sogenannte Indexfonds, kurz ETFs. Mit einer Kombination aus einem MSCI World ETF und einem Emerging Markets ETF kannst du bereits ein global diversifiziertes ETF Weltportfolio aufbauen.

Bevor du jetzt jedoch losrennst und direkt auf den Kaufen-Button klickst, informiere dich bitte zuvor umfassend über die Funktionsweise der Börse, die Buy-and-Hold-Strategie und definiere deine finanziellen Ziele sowie dein Risikoprofil. Diese Bestandteile sind essenziell und unabdingbar für einen gelingenden Vermögensaufbau.

Schließlich willst du in zehn Jahren nicht dastehen und merken, dass es jetzt doch nicht reicht oder regelmäßig Nachts schweißgebadet aufwachen, weil du Angst vor dem nächsten großen Crash hast. Also eigne dir unbedingt, UNBEDINGT das entsprechende Wissen an. In den meisten Fällen reichen dazu vier bis acht Wochen. Dann kannst und solltest du definitiv direkt loslegen.

Wie spürst du die steigende Inflationsrate in deinem Alltag? Wie schützt du dein Vermögen vor der Inflation? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Über die Autorin:

Hallo! Mein Name ist Jessi, ich bin 31 Jahre alt und lebe zusammen mit meinem Mann und meinem kleinen Sohn in Berlin. In den letzten 15 Jahren habe ich so ziemlich jeden Euro, den ich zusammenkratzen konnte, für Bekleidung oder anderen Schnickschnack ausgegeben.

Bis ich eines Tages auf die Themen Börse, Aktien und ETFs gestoßen bin. So schaffte ich es, nicht nur ein Jahr lang keine Kleidung zu kaufen, sondern gleichzeitig noch mein Geld für mich arbeiten zu lassen. Alles zu meiner persönlichen Weiterentwicklung und, wie du das auch schaffen kannst, findest du unter themoneygirl.de