Finanzspritze gefällig – oder muss es schon ein Finanz-Einlauf sein? Minikredit-Anbieter werben genau damit: Du erhältst blitzschnell Geld mit milden Zinsen. Doch stimmt das? Und was ist überhaupt ein Minikredit und wer sind seriöse Anbieter? Das erfährst du hier.

Minikredite erklärt – Vorteile, Konditionen und Anbieter

Was sind Minikredite?

Ein Minikredit hat folgende Zutaten:

- Niedriger Kreditbetrag: Meist pendeln Minikredite zwischen 50 und 1500 €.

- Kurze Laufzeiten: Minikredite laufen zwischen 15 und 60 Tage.

- Keine Raten: Einen Minikredit zahlst du (i.d.R) am Stück zurück.

- Hohe Zinsen: Die Zinsen sind höher als bei Ratenkrediten.

- Meist Schufa-neutral: Der Kredit wird zwar im Schufa Score vermerkt, der Eintrag ist aber anderen Banken nicht zugänglich. Möchtest du das selbst nachprüfen, erfahre unter “Schufa kostenlos“, wie du deinen Schufa-Score kostenfrei herausfindest.

- Keine hohe Bonität: Auch mit mittlerer (tlw. auch schlechter) Bonität kannst du einen Minikredit beantragen.

- Nicht Zweckgebungen: Du musst keine Gründe angeben, warum du den Kredit brauchst.

Bitte nicht verwechseln: Minikredit, Kleinkredit und Mikrokredit.

Wer Minikredit sagt, meint einen Kredit geringer Höhe und kurzer Laufzeit. Deswegen sagt man auch gern Mikrokredit oder Kleinkredit – Hauptsache nicht groß.

Trotzdem sollte man diese Begriffe nicht vermanschen, denn sie sagen Verschiedenes:

- Kleinkredite sind Ratenkredit bis zu 10.000 €.

- Mikrokredit sind Minikredite für Unternehmer bis zu 10.000 €.

Genug geklugescheißt, kommen wir zum Wichtigen:

Für wen lohnt sich überhaupt ein Minikredit?

Wann lohnt sich für dich ein Minikredit?

Manchmal schenkt dir das Leben nicht Pralinen, sondern Bertie Botts Bohnen mit Regenwurm-Geschmack – und das immer zum falschen Zeitpunkt:

- Du bist gerade erst umgezogen und plötzlich streikt das Auto.

- Du kommst aus dem Urlaub und der Kühlschrank liegt in Leichenstarre.

- Die Heizung ist ausgefallen und du musst den Handwerker bezahlen.

Klar, könnte man jetzt motzen: Warum hast du nicht richtig gespart? Aber das hilft niemandem.

Was hilft, ist schnelles Geld, um das finanzielle Loch zu stopfen.

Genau dafür gibt es Minikredite: Wenn kein Geld da ist, sollen sie das finanzielle Loch stopfen, damit du flüssig bleibst.

Allerdings ist das der einzige Grund!

Minikredite sind keine Gelddruckerei, um eine neue Glotze ins Wohnzimmer zu stellen, sieben Tage nach Mallorca zu fliegen, einen Kredit umzuschulden oder andere Schulden abzubauen.

Dafür sind die Zinsen zu hoch und die Mahnungen zu teuer, sollte am Ende der Laufzeit dein Portmonnaie immer noch Ebbe herrschen.

Vorteile eines Minikredits

Der größte Vorteil ist, dass du den Dispositionskredit umgehst – dessen Zinsen sind oft deutlich höher (Zwischen 6 bis 15 Prozent)

Und sie können noch weiter steigen, solltest du dein Konto über den Dispokredit hinaus überziehen.

Dann kommen Überziehungszinsen auf dich zu, die noch einmal 5 Prozent höher liegen; was folgt, ist oft die Dispofalle:

Dein Konto ertrinkt in Rot und du in hohen Zinsen.

Der Minikredit ist hier die günstigere Möglichkeit, solange du ihn am Ende der Laufzeit auch bedienen kannst.

Weitere Vorteile sind:

- Unkompliziert und direkt online beantragbar.

- Oft innerhalb eines Tages verfügbar (dafür Extrakosten!).

- Wenig Voraussetzung (regelmäßiges Einkommen, deutschen Wohnsitz und Volljährigkeit).

- Auch mit mittlerer Bonität erhältlich.

- Keine Belastung des Schufa-Scores, sofern du pünktlich bezahlst.

Die Nachteile eines Minikredits

Minikredite sind wie ein Limonadenstand an der Straßenecke: nicht sehr einträglich.

Ein Beispiel:

Dein Auto hat sich kurzfristig entschieden, den Dienst zu verweigern – das macht 1000 € für die Reparatur.

Diese Summe beantragst du als Minikredit und willst sie innerhalb von 30 Tagen zurückzahlen.

Du vergisst sogar, die Anbieter zu vergleichen, und beantragst einen sehr teuren Kredit mit einem effektiven Jahreszins von 14,82 %.

Fast Wucherei, trotzdem zahlst du dafür insgesamt nur 12,35 € – nicht einmal den durchschnittlichen deutschen Stundenlohn von 17,94 €.

Davon füllen sich keinesfalls die Tresore des Anbieters. Deshalb machen sie ihr Geld über Zusatzleistungen:

- Expressbearbeitung: besonders schnelle Bearbeitung des Antrages

- Blitzüberweisung innerhalb 24 Stunden

- Ratenzahlung des Kredits

Spinnen wir das Beispiel weiter und verwandeln wie Rumpelstilzchen mit Extrakosten deinen Kredit doch noch zu Gold für die Anbieter.

Denn du brauchst dein Auto dringend; Warten kommt nicht infrage.

Außerdem kannst du mit deinem Gehalt den Gesamtbetrag nicht sofort zurückzahlen – darum willst du die Summe auf zwei Raten strecken.

Als Anbieter nehmen wir Vexcash; seine Zusatzkosten sind vergleichsweise günstig:

- Sofortauszahlung ab 901 €: 139 €

- 2-Raten-Tilgung: 49 €

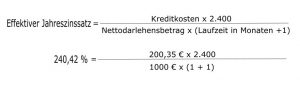

Folglich bezahlst du statt popeligen 1012,35 € geschlagene 1200,35 €.

Aus dem Schlauchboot von 14,82 % effektiver Jahreszins sind ein Öltanker von 240,42 % geworden – natürlich nur, wenn meine verkümmerten Mathe-Kenntnisse mich nicht im Stich gelassen haben.

So geht die Rechnung:

Und natürlich zerfleischt sich fast jeder Kreditnehmer sein Bein in dieser Bärenfalle:

Denn wer beantragt schon einen Minikredit und will noch Tage auf ihn warten? – solange lassen sich nämlich die Anbieter Zeit, bis sie dir „ohne Express“ das Geld zuschicken.

Schaue deshalb unbedingt auf die Extrakosten, weniger auf den Zinssatz, wenn du einen Minikredit beantragst!

Das ist das wichtigste Vergleichskriterium, falls du Zusatzleistungen nutzt.

Doch was passiert, wenn du deinen Kredit nicht bedienen kannst?

Dann musst du dich umgehend beim Anbieter melden, um zu einer beiderseitigen Lösung zu kommen.

Sonst bekommst du drei Mahnungen – mit entsprechenden Kosten -, bis ein Inkassounternehmen beauftragt wird, die Schulden einzutreiben.

Schwarze Schafe umgehen – wie erkennst du einen seriösen Anbieter?

Weiter unten stelle ich dir kurz die drei größten Minikredit-Anbieter vor – sie sind mehrfach ausgezeichnet, von Kunden gut bewertet und lange am Markt.

Da musst du dir keine Sorge machen.

Wenn du jedoch andere Anbieter suchst, wie erspürst, entdeckst und vermeidest du unseriöse Anbieter?

Deine Alarmglocken sollten läuten wie bei einem Atombomben-Angriff, siehst du Folgendes:

- Der Anbieter prüft nicht deine Bonität.

- Er gibt dir einen Kredit auch ohne regelmäßiges Einkommen (gibt auch Ausnahmen).

- Eine Konditionsanfrage wird in Rechnung gestellt.

- Für den Antrag musst du Bearbeitungsgebühren bezahlen.

- Das Unternehmen steht nicht im Handelsregister – Angaben findest du im Impressum.

- Die Service-Hotline verlangt hohe Gebühren.

- Wenn du einen Kredit abschließt, musst du gleichzeitig etwas anderes abschließen – wie eine Versicherung oder Mitgliedschaft.

Steht hinter jedem Punkt ein fettes Nein, kannst du den Minikredit bei diesen Anbietern jederzeit beantragen – doch wie machst du das?

Wie verläuft das Antragsverfahren bei einem Minikredit?

Einen Minikredit zu beantragen ist leichter als die Spielregeln von Twister.

Das musst du beachten:

- Wähle die Kredithöhe und Laufzeit auf, und zwar mit dem Online-Rechner auf der jeweiligen Website.

- Gib deine persönlichen Daten ein wie Name, Adresse und Angaben zur finanziellen Situation – keine Angst: Deine Daten werden sicher und verschlüsselt übertragen.

- Identifiziere dich mit deinem Ausweis per Video-Ident-Verfahren. Dafür führst du ein kurzes Videogespräch und hältst deinen Ausweis in die Kamera.

- Falls nötig, lade noch fehlende Dokumente hoch – dann wird der Kredit bewilligt und die Zahlung erfolgt innerhalb weniger Tage.

Die drei besten Anbieter für Minikredite in Deutschland im Vergleich:

Jetzt stelle ich dir drei Kreditgeber kurz vor; willst du sie (und andere) mit direkten Zahlen vergleichen – Kreditsumme, Zinsen und Laufzeit –, nutze bitte den Vergleichsrechner ganz unten im Artikel.

1. Cashper

Cashper gehört zur Novum-Bank und hat deshalb eine Bankenlizenz, die in ganz Europa gilt.

Das schafft Vertrauen; und Vertrauen zahlt sich aus: Bereits bei über 300.000 Kunden hat Cashper finanzielle Engpässe in liquide Schnellstraßen um-asphaltiert.

Das hat sich ausgezahlt: Auf BankingCheck hat Cashper 4,7 von 5 Sternen – bei über 14.000 Bewertungen.

Hinzu kommen mehrere Auszeichnungen wir der BankingCheck Award 2019 und 2020.

Das sind die Konditionen bei Cashper:

- Einen Kredit kannst du erhalten, wenn du 18. Jahre alt bist, einen festen deutschen Wohnsitz hast und 500 € Netto-Einkommen.

- Minikredite in Höhe von 100 bis 1500 €

- Laufzeit bis zur Rückzahlung: 15 bis 60 Tage.

- Effektiver Jahreszins: Immer 7,95 %.

- Kosten Super-Deal (bevorzugte Bearbeitung, 24-Stunden-Überweisung): 39 – 99 € (Kredithöhe entscheidend).

- Beantragung eines Super-Deals auch über SMS möglich.

- Dauer der Auszahlung ohne Super-Deal: Das Geld steht dir innerhalb von sieben Tagen zur Verfügung.

- Kosten 2-Raten-Zahlung: 40 – 149 € (Kredithöhe entscheidend).

2. Vexcash

Vexcash bedient Kunden seit 2011 – er war der erste unter den Anbietern für Minikredite in Deutschland.

Bisher hat Vexcash über 140.000 Kunden betreut.

Das Unternehmen selbst hat keine Banklizenz, weswegen es mit zwei Banken zusammenarbeitet: der net-m privatbank 1891 und der MHB-Bank AG.

Auch Vexcash ist kein Kundenschreck und steht im guten Ansehen – auch er hat eine Gesamtbewertung von 4,7 % auf BankingCheck.

Nur hat er weniger Bewertungen; bisher sind es gut 12.000.

Das sind Vexcashs Konditionen:

- Voraussetzungen für einen Kredit: Du musst volljährig sein, brauchst ein deutsches Girokonto, ein monatliches Einkommen von mind. 500 € und darfst nicht überschuldet sein.

- Kredithöhe: 100 – 3000 € (ab 1000 € nur für Kunden, die bereits einen Kredit zurückgezahlt haben.)

- Laufzeit: 15 – 90 Tage (Bestandskunden auch bis 180 Tagen).

- Effektiver Jahreszins: 13,9 %

- Kosten Expressüberweisung (innerhalb 30 Minuten): 49 – 139 € (abhängig von Kredithöhe).

- Dauer der Auszahlung ohne Express: 3 – 4 Tage.

- Kosten 2-Raten-Option: 49 €

3. Ferratum Bank

Hinter Ferratum steht eine richtige Bank mit Sitz im Malta; der Anbieter hat eine Vollbanklizenz.

Die Bank arbeitet global und hat bereits über 2,8 Millionen Kunden weltweit betreut – nur zufrieden waren die nicht:

Auf BankingCheck wurde Ferratum Bank mit einer Gesamtnote von 1,8 von 5 abgestraft.

Das heißt aber nicht viel, weil es bisher nur 9 Bewertungen sind.

Anders ist es bei Financer.com: Hier hat Ferratum eine Gesamtnote von 4,4 von 5 Sternen bei 88 Bewertungen.

Auf eKomi sind es 4,7 Sterne von 5 bei gut 7000 Bewertungen.

Außerdem bietet die Ferratum Bank noch Tagesgeld und Festgeld an.

Das sind die Konditionen:

- Voraussetzung sind Volljährigkeit, seit drei Jahren deutscher Wohnsitz, regelmäßiges Einkommen.

- Kredithöhe für Neukunden: 50 – 1000 € (ab dem 2. Kredit bis zu 2000 €).

- Laufzeit bis zur Rückzahlung: 30 – 62 Tage.

- Effektiver Jahreszins: 10,36 %.

- Sofortzusage innerhalb von 60 Sekunden.

- Kosten XpressService (Kredit innerhalb 24 Stunden): 29 – 379 € (abhängig von Kredithöhe).

- Kosten 2-Raten-Option: 79 – 229 €.

- Verschiebung des Tilgungsdatums Kosten: 29 – 199 €.

- Dauer der Auszahlung ohne XpressService: bis zu 15 Tage.

Klicke hier zur Ferratum Bank.

Fazit zu Minikrediten

Ich weiß, niemand geht freiwillig zur Bank und bittet um einen Kredit.

Wenn plötzlich etwas kaputt ist, flattern die Nerven – sie liegen blank.

Die Lage lähmt dich, lässt dich kaum schlafen und da scheint dir ein Minikredit als der schnelle Ausweg.

Aber komme bitte erst einmal zur Ruhe und denke nach:

Brauchst du wirklich den Kredit oder kannst du von einem Bekannten Geld leihen?

Ein Bekannter ist vertrauensvoller und verstopft deinen Briefkasten nicht mit Mahnungen, falls du in der Klemme steckst.

Und wenn du deinen Kredit nicht zurückzahlen kannst, musst du sowieso einen Bekannten fragen.

Warum nicht gleich?

Erst wenn du keine andere Möglichkeiten ausschöpfen kannst, dann solltest du einen Kreditantrag auf einen Minikredit erwägen.

Die günstigsten Konditionen bietet dir Cashper an – der effektive Jahreszins liegt bei 7,95 % und die Zusatzkosten sind vergleichsweise mild.

Weniger zu empfehlen ist die Ferratum Bank: Der XpressService kostet bis zu 379 Euro und falls du ihn verweigerst, darfst du bis zu 15 Tage auf die Auszahlung warten.

Das ist schon leicht frech!

Brauchst du das Geld schneller, willst allerdings nicht die fürchterlichen Express-Gebühren bezahlen, ist Vexcash der beste Anbieter:

Nach der Anfrage ist das Geld in wenigen Tagen auf deinem Konto – meisten zwischen drei und vier.

Solltest du jedoch häufig Kredite beantragen, ist es vielleicht Zeit, dich zu fragen: Warum?

Warum brauchst du ständig mehr Geld, als du einnimmst?

Möchtest du das ändern, könnten dir vielleicht folgende Artikel auf Geldhelden helfen:

Hier der versprochene Minikredit-Rechner – vergleiche die Angebote und finde den günstigsten:

Über den Autor:

Finanz-Enthusiast, Self-Improvement-Sensei und notorischer Wort-Jongleur – diese drei Engel für Charlie bin ich: Robin. Meine Texte entzaubern die Finanzwelt, um sie Dir zerlegt auf dem Silbertablett zu präsentieren. Für Deine finanzielle Bildung und ein selbstbestimmteres Leben.

4 Gedanken zu „Minikredit: Wie du in 24 Stunden 1000 € erhältst + die 3 seriösesten Anbieter“