Du, du und du – genau, dich meine ich. Wahrscheinlich suchst du schon seit Langem nach der perfekten Portfolio-Aufteilung; jeder will die letzten Promille aus seiner Rendite kitzeln. Gleichzeitig darf dein Portfolio kein Kleinkind sein – es soll nicht schreien, meckern und absacken. Du hast besseres zu tun, als Mutter zu spielen. Deshalb stelle ich dir heute drei nachbaubare Musterportfolios vor für eine exzellente Portfolio Performance.

Ich habe drei Stück für dich: Das Weltportfolio, das Allwetter-Portfolio und das Swensen-Portfolio.

1. Weltportfolio von Gerd Kommer

Falls du „Souverän Investieren“ gelesen hast, darfst du – mit meiner Erlaubnis – herunterscrollen. Neues lernst du nicht. Ich stelle kurz drei der vier Weltportfolios von Gerd Kommer vor mit ihre Rendite der letzten 7 Jahre – weiter zurück konnte ich keine zuverlässigen Daten finden.

Aber was ist das Weltportfolio? Wie der Name verrät, beschränkt es sich nicht auf Wuppertal, sondern bildet mit Aktien die ganze Welt ab. Das bedeutet: Der Risiko-Anteil (Aktien) besteht aus Aktien von Unternehmen der ganzen Welt – warum? Weil es die Streuung erhöht: Fallen China-Aktien aus, bleiben z.B. US-Aktien bei der Stange. Es sinkt das Risiko.

Das sind die sechs Prinzipien des Weltportfolios:

- Es besteht aus einem risikobehafteten Teil (Aktien, Immobilien, Gold, Rohstoffe) und einem risikoarmen Teil (kurzfristige Staatsanleihen erstklassiger Schuldner-Staaten wie Deutschland)

- Das Portfolio besteht nur aus ETF-Fonds oder Indexfonds. Sie schonen die Rendite, weil sie wenig kosten. Nur die Anleihen kannst du als Wertpapier kaufen oder du greifst im risikoarmen Teil zurück auf Tagesgeld und Festgeld.

- Es beruht auf dem Prinzip Buy and Hold: Du suchst nicht ständig nach den besten Assets (Aktien oder Anleihen), sondern entscheidest dich einmal und bleibst dabei.

- Das Portfolio ist im risikobehafteten Teil auf die ganze Welt diversifiziert.

- Nur die Wissenschaft bestimmt das Portfolio, nicht die Meinungen von Banken oder Investmentgesellschaften.

- Es gibt keine Interessenskonflikte. Du suchst deine eigenen Anlagen und vertraust nicht auf Finanzprodukte, die dir dein Bankberater mit süßer Zunge aufschwatzt.

Eins vorweg: Ich nutze folgend die Aufteilung 70–30 (70 Prozent risikobehaftet, 30 Prozent risikoarm). Diese Aufteilung kannst du beliebig verschieben; dadurch ändert sich die zu erwartende Rendite und die Volatilität (Wert-Schwankung).

Variante 1: Aktien und Staatsanleihen.

Dieses Portfolio ist simpel wie Rasenmähen: 70 Prozent bestehen aus Aktien und 30 Prozent aus Staatsanleihen. Insgesamt kaufst du nur 2 ETFs – das macht kaum Arbeit: Jedes Jahr kontrollierst du, ob die Aufteilung 70/30 noch stimmt (Rebalancing). Das war’s.

Dafür brauchst du zwei ETFs:

- Risikoteil: Entweder den FTSE All World oder den MSCI All Country World Index. Beide sind zu 90 Prozent abgefüllt mit Aktien aus Industrienationen und zu 10 Prozent mit Aktien aus Schwellenländern (z. B. Indien oder China).

- Risikoarmer Teil: ETFs auf Staatsanleihen höchster Bonität der Eurozone – Laufzeit 1–3 Jahre.

Aber wie schaut die Rendite aus?

- Seit 2013: +63,14 % (6,74 % p.a.)

- Im Krisenjahr 2020: -4,64 Prozent. S

- ein Tiefstand im Corona-März (23.März): -20,2 Prozent (Quelle: extraETF.)

Willst du dazu auf regelmäßige Dividenden nicht verzichten, wähle einfach einen ausschüttenden ETF.

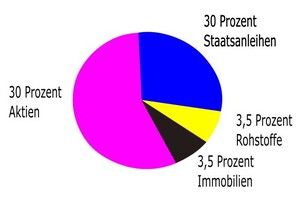

Variante 2: Aktien, Rohstoffe, Immobilien und Anleihen

Dieses Portfolio ist komplizierter, weil 2 Fonds mehr enthalten sind.

Der Risikoteil besteht aus 3 Komponenten:

- Weltweit gestreute Aktien: 63 Prozent

- Weltweite gestreute Immobilien: 3,5 Prozent

- Rohstoffe: 3,5 Prozent

Das macht mehr Arbeit, weil du jährlich oder alle zwei Jahre die ursprüngliche Gewichtung wiederherstellen musst (Rebalancing). Hinzu kommt: Mehrere Fonds vergrößern die Transaktionskosten (das freut den Broker) und wahrscheinlich deine laufenden Kosten. Deshalb muss diese Aufteilung langfristig eine größere Portfolio-Performance garantieren, um die zusätzlichen Kosten-Scharte auszuwetzen.

Der risikoarme Teil:

- 30 Prozent europäische Staatsanleihen mit bester Bonität.

Welche ETFs kannst du nehmen:

- Aktien: Wieder den FTSE All World oder einen MSCI All Country World Index

- Immobilien: iShares Developed Markets Property Yield UCITS ETF

- Rohstoffe: Lyxor Commodities Thomson Reuters/CoreCommodity CRB EX-Agriculture TR UCITS ETF

- Anleihen (hier USA): Invesco US Treasury Bond 1-3 Year UCITS ETF A

Die Rendite:

- Seit Auflage: 2013: +56,88 % (6,19 % p.a.)

- Krisenjahr 2020: -3,64 Prozent

- 23. März 2020: -20,6 Prozent (Quelle: Extra ETF)

Fazit

Zwar sind 7 Jahre ein zu kurzer Zeitraum; dennoch hat diese komplexere Variante unterperformt im Gegensatz zu Variante 1. Aber das ist längst nicht alles: Du hast mehr Transaktionskosten, höhere Rebalancing-Kosten und zahlst sogar mehr Steuern – Aktienfonds werden besser behandelt als Rohstoffe- oder Immobilienfonds.

Trotzdem wappnet dich die höhere Diversifikation nicht gegen hohe Einbrüche – am 23. März verlor Variante 2 ein bisschen mehr – aber nur 0,04 Prozentpunkte mehr. Dafür hat es 2020 bisher weniger geblutet.

Dafür kannst du deine Ausschüttungen etwas erhöhen – Immobilien-ETFs zahlen höhere Dividenden als normale Aktien-ETFs.

Variante 4: Multifactor-Investing

Obwohl ich eine Niete in Mathe bin, bis zehn kann ich zählen (zumindest meistens). Aber ich habe auch ein Leben und du siehst ja, wir beide haben noch viele Wörter vor uns 😊– deswegen hat Variante 3 leider abgesagt. Variante 3 wäre die einfache Faktor-Variante. Alle Faktoren (Small Cap, Value, Quality und Momentum) werden mit gleichem Verhältnis dem Aktienanteil beigemischt.

Doch zuerst: Was sind Faktoren? Das sind Risikoprämien: Du bekommst einen Rendite-Bonus, indem du mehr Risiko eingehst. Denn Faktoren sind risikoreicher: Beispielsweise sind kleine Aktien gefährlicher als große (Small Cap-Prämie).

Trotzdem sind Faktoren keine Jahreszeiten – sie treten nicht immer zum exakt gleichen Zeitraum auf und vergrößern deine Portfolio Performance. Sie sind launisch und unberechenbar wie eine schöne Frau: Manche Jahre zeigen sie dir die kalte Schulter, andere Jahre wickeln sie deine Portfolio Performance um den Finger. Rechne also nicht damit, dass dein Portfolio immer überperformt – manche Jahre weint es auch im Rendite-Keller.

Was ist nun Variante 4? Bei dieser Variante werden die vier Faktoren in einem ETF gebündelt (In Variante 3 hat jeder Faktor einen eigenen ETF). Der Nutzen dabei: Die Faktoren beeinflussen sich gegenseitig und sorgen für eine höhere Rendite.

Außerdem entgehst du hohen Transaktions- und Rebalancing-Kosten, da nur 3 ETFs in deinem Depot zur Miete wohnen.

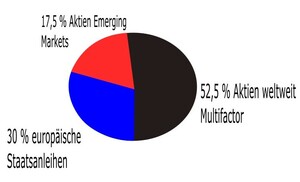

Deine Aufteilung:

Risikobehafteter Teil:

- weltweit gestreute Aktien mit Multi-Faktor-Investing

- Emerging Market

Risikoarmer Teil:

- Staatsanleihen mit spitzen Bonität

Die ETFs

- Welt: iShares Edge MSCI World Multifactor UCITS ETF

- Emerging Markets: iShares Core MSCI EM IMI UCITS ETF

- Staatsanleihen (Hier USA): Invesco US Treasury Bond 1-3 Year UCITS ETF A

Die Portfolio Performance (Quelle: extraETF):

Das Portfolio ist erst seit 2016 auf den Markt – für vorherige Jahre konnte ich keine Daten finden. Deshalb ist das Ergebnis nicht aussagekräftig. Vor allem, weil Faktoren noch länger brauchen, um ihre Wirkung zu entfalten – mindestens 25 Jahre.

- Performance seit 2016: +6,51 % (2,12 % p.a.)

- Performance 2020: -6,60 %

- 23. März: -21,1 %

Fazit

Dieser Zeitraum ist nicht aussagekräftig genug, ein Fazit zu ziehen. Trotzdem hat das Portfolio im Corona-Tiefpunkt am meisten verloren. Aber das hat nichts zu sagen. Letztlich sind Faktoren wie eine wissenschaftliche Religion: Du musst daran glauben, dass sie alle 5-10 Jahre vom Himmel steigen und die Kurse zu sich nach oben holen.

Glaubst du nicht an Faktoren, bist du schnell verzweifelt, sobald der normale MSCI World dich überholt. Ebenso musst du auf regelmäßige Ausschüttungen verzichten – Multi-Factor-ETFs zahlen bisher keine Dividenden aus.

Deshalb haben wir unter den Weltportfolios einen Sieger (obwohl der Zeitraum zu gering ist): Weltweite Aktien und Staatsanleihen (Variante 1) – das war’s. Aber nur Staatsanleihen und Aktien? Das reinste Bierdosen-Portfolio. Keine Angst: Ich habe noch Champagner und Sekt für dich – das Allwetter-Portfolio von Ray Dalio und das Swensen-Portfolio.

2. Allwetter Portfolio

21 Prozent Rendite jährlich – das ist nicht nur eine Hausnummer, sondern die Nummer der Zugbrücke eines gewaltigen Schlosses. Das schafft niemand außer Ray Dalio; er ist Manager des erfolgreichsten Hedgefonds der Welt „Bridgewater“. Sein Konzept ist das Allwetter-Portfolio – ein Portfolio, das Schnee, Tauwetter, Hitze und Sturm erträgt.

Wie meine ich das? Ray Dalio teilt den Wirtschaftskreislauf in vier Jahreszeiten ein:

- Inflation

- Deflation

- Wirtschaftswachstums

- Wirtschaftsstagnation oder Rückgang

Diese vier Jahreszeiten bestimmen den Preis eine Anlage. Beispielsweise sinken Kurse von Anleihen während einer Inflation – die Kurse der Aktien steigen hingegen. Deshalb streust du nicht nur über verschiedene Wertpapiere, sondern über die genannten Jahreszeiten. Dadurch bist du gegen alles gewappnet – egal, ob die Kurse an der Börse purzeln oder steigen.

Natürlich benutzt Ray Dalio nicht das exakte Portfolio, das ich dir gleich vorstellen werden. Er investiert mit Hebeln, Derivaten, Market-Timing… Schlage dir deshalb die 21 Prozent aus dem Kopf. Dafür bekommst du ein Portfolio wie eine kugelsichere Weste: Zur Finanzkrise 2008 ist es nur -3,93 % eingebrochen – der DAX ganze -40 %.

Das Ziel ist deswegen höchste Sicherheit, keine Kamikaze-Rendite mit hohen Schwankungen. Es ist ein Portfolio mit langem Horizont ohne aktives Management, das in den meisten Jahren Gewinn macht; in schlechten Jahren jedoch wenig Verluste.

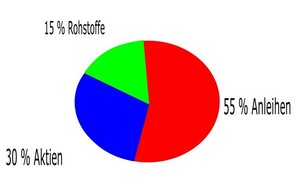

So ist es aufgebaut (Aufteilung vereinfacht im Diagramm):

- Aktien: 30 % – davon: 18 % USA, 3 % Small Cap USA, 4 % Europa, 2 % Pazifik, 3 % Emerging Market

- Mittelfristige US-Staatsanleihen (7-10 Jahren): 15 %

- Langfristige US-Staatsanleihen (ab 20 Jahre): 40 %

- Gold: 7,5 %

- Rohstoffe: 7,5 %

Ziemlich Amerika-lastig diese Allwetter-Jacke. Das hat einen Grund: Während der letzten Jahrzehnte schlug der S&P 500 (Index mit den größten US-Unternehmen) den MSCI World (über 1600 Unternehmen weltweit). Der S&P 500 erzielte von 2001 bis 2017 durchschnittlich 6,25 % p.a. Der MSCI World kam nur auf 5,56 % p.a. Ob dieser Trend sich fortsetzt, weiß nur die Moderatorin von Astro-TV.

Die ETFs

Klar: Allein um den Aktienanteil abzubilden, brauchst du 5 ETFs! Das kannst du abkürzen, indem du auf den FTSE All World Index zurückgreifst – aber das nagt vielleicht an der Rendite. Trotzdem sparst du dir die Transaktionskosten und Gebühren für das Rebalancing (Vielleicht gleicht es das wieder aus).

Aktien:

- iShares Core S&P 500 UCITS ETF

- iShares MSCI USA Small Cap UCITS ETF USD (Acc)

- iShares STOXX Europe 600 UCITS ETF (DE)

- ComStage MSCI Pacific TRN UCITS ETF

- iShares Core MSCI EM IMI UCITS ETF

Anleihen:

Rohstoffe:

Rendite (Quelle: ExtraETF)

- Seit 2013: +64,69 % (6,88 % p.a.)

- 2020: 9,81 %

- Tiefster Punkt 18. März 2020: -4 %.

Fazit

Die Allwetter-Strategie ist wirklich mächtig und beeindruckend: Zwar übertrifft das Allwetter Portfolio das Weltportfolio nur minimal, dafür schwankt es kaum. Das Weltportfolio Variante 1 verlor am tiefsten Punkt im März 20,2 % – das Allwetter-Portfolio nur 4 %! Ich glaube, sicherer kannst du es kaum haben (bei gleicher Portfolio Performance).

Wer langfristig anlegen und sein Vermögen schonen möchte, der sollte hier zugreifen wie zu Klopapier in der Corona-Krise. Außerdem kannst du es auf regelmäßige Ausschüttungen trimmen: Zinsen aus den Anleihen, Dividenden aus den Aktien.

Du hast keine Lust, selbst das Portfolio aufzusetzen? Hier habe ich eine Lösung für dich: Der Robo-Advisor Kapilendo folgt streng dem Allwetter-Portfolio und hat in der Corona-Krise nur -6,20 % verloren – jetzt ist er lange wieder im Plus. Hier habe ich Kapilendo vorgestellt (Klick).

3. Swensen-Portfolio

Ist das Allwetter-Portfolio die Fußball-Weltmeisterschaft, so ist das Swensen-Portfolio zumindest die EM. David Swensen leitet den Stiftungs-Fonds der Yale-University – mit herausragendem Erfolg. Von 1 Milliarde vergrößerte er ihn auf über 23 Milliarden. Durchschnittlich erzielt er 13 % pro Jahr.

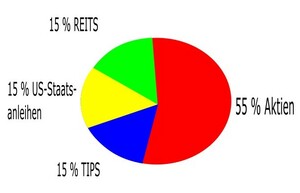

Sein Portfolio ist weniger ausgetüftelt in der Theorie, dafür nicht weniger komplex als das Allwetter-Portfolio. Laut Swensen gibt es nur 6 wesentliche Assetklassen: US-Aktien, US-Schatzanleihen, inflationsgeschützte Staatsanleihen (TIPS), Auslandsaktien aus entwickelten Märkten, Aktien aus Emerging Markets und REITs (Real Estate Investment Trusts).

Man merkt kaum, das Swensen US-Amerikaner ist. Aber wie ist die Verteilung? – keine Assetklasse mehr als 30 %. Fertig! Er bevorzugt ganz klar die Aktie als profitabelstes Asset und hält nicht viel von Cash. In Prozenten sieht das so aus (Aufteilung vereinfacht im Diagramm):

- 70 Prozent Aktien: 30 % US Aktien, 15 % entwickelte Länder (Europa), 10 % Emerging Markets, 15 % REITs

- Anleihen: 15 % US-Schatzanleihen, 15 % TIPS

ETFs

Zuvor konnte ich mich auf extraETF verlassen; sie hatten jedesmal ein ETF-Portfolio erstellt und dessen Rendite verfolgt. Beim Swensen-Portfolio gibt es das nicht; zudem konnte ich nur zuverlässige Daten bis 2013 finden.

Trotzdem stelle ich dir hier ein ETF-Portfolio vor; allerdings sind in der folgenden Rendite die Kosten der Fonds nicht berücksichtigt.

Aktien:

- iShares Core S&P 500 UCITS ETF

- iShares STOXX Europe 600 UCITS ETF (DE)

- iShares Core MSCI EM IMI UCITS ETF

Anleihen:

Die Rendite

Ich habe eine Entschädigung für dich: Zwar habe ich keine Rendite von 2013 bis 2020; dafür gebe ich dir die Portfolioentwicklung innerhalb 1973 – 2013 sind wir damit quitt? Ich hoffe doch.

- 1973-2013: nominale Rendite (vor Inflation): 10,16 % p.a.

- 1973-2013: reale Rendite (nach Inflation): 5,67 % p.a.

Diese Ergebnisse sind bezogen auf die USA – dort ist die Inflation meistens höher als in Europa. Aber trotzdem? – fast 5 % Inflation? Vergiss nicht: Ende der 70er, Anfang der 80er hatten wir Inflationsraten von 9 – 10 % p.a. Das lässt die Rendite-Entwicklung über einen längeren Zeitraum nicht kalt.

Fazit

Leider lässt sich das Swensen Portfolio nicht mit den vorhergehenden Vergleichen – die Daten passen nicht zusammen. Aber immerhin mit dem Allwetter Portfolio ist es möglich:

Auch das Allwetter-Portfolio hat von 1973 bis 2013 real „nur“ 5,04 % p.a. erwirtschaftet – weniger als das Swensen-Portfolio. Dafür war das Allwetter-Portfolio weniger schwankungsanfällig: Sein schlechtestes Jahr war 1974 mit -12,38 %. Das Swensen-Portfolio (besser gesagt: Die abgewandelte Form von El-Erian) scheiterte 2008 kläglich mit real -32,58 % (sein schlechtestes Ergebnis).

Endfazit

Wer ein Portfolio möchte, simpel wie ein Happy Meal, sollte auf das Kommer Portfolio zurückgreifen – und zwar Variante 1. Hier hat man mit zwei Portfolios am wenigsten Aufwand. Für alle anderen empfiehlt sich das Allwetter-Portfolio – nicht wegen der guten Rendite, sondern wegen der geringen Schwankungen.

Für regelmäßige Erträge (Dividenden) musst du nur ausschüttende ETFs wählen – schon sprudeln die Dividenden und Zinsen entweder viertel- oder halbjährlich.

Gerade die normalen Anleger wollen eine Strategie, deren Kurs sie nicht in ihren Träumen plagt. Das ist Day Ralio gelungen. Wer in der Finanzkrise von 2008 nur -3,95 verliert, der hat ein großes Verdienstkreuz verdient für die kleinen Anleger – ein Kreuz mit Stern und Schulterband.

Erregt diese Idee deine Geschmacksnerven, brauchst du nur noch das passende Depot (oder mehrere Depots), um die Strategie durch Sparpläne zu besparen. Jetzt aktivierst du einen Dauerauftrag von deinem Konto (als Referenzkonto) zum Depot – schon hast du deine Investments automatisiert und baust dein Vermögen im Schlaf auf (ohne Sorgen um Timing, Kennzahlen oder eine Benchmark).

Wie du deine Finanzen bis zum letzen Euro automatisierst, habe ich hier beschrieben (Klick).

Falls du keine Lust hast, dir selbst das Allwetter-Portfolio aufzubauen: Der Robo-Advisor Kapilendo übernimmt das 100 % automatisch. Hier habe ich ihn vorgestellt (Klick).

Über den Autor:

Finanz-Enthusiast, Self-Improvement-Sensei und notorischer Wort-Jongleur – diese drei Engel für Charlie bin ich: Robin. Meine Texte entzaubern die Finanzwelt, um sie Dir zerlegt auf dem Silbertablett zu präsentieren. Für Deine finanzielle Bildung und ein selbstbestimmteres Leben.

Hier geht’s zu meinem YouTube-Kanal (Klick).

Robin Prock

Danke Robin, sehr hilfreicher Artikel! Ich habe am Wochenende mal das Allwetter Portfolio für mich aufgesetzt mit monatlich 1000 Euro. Mal sehen, wie sich das entwickelt.

Vielen Dank!

Gute Entscheidung. Ich kenne kein besseres Portfolio auf dem Markt 🙂