Mein Fazit: Unter der Voraussetzung von Kreditwürdigkeit, Auswahl einer geeigneten Immobilie und einem systematischen betriebswirtschaftlichen Vorgehen kannst du Immobilienvermögen mit keinem oder überschaubaren Eigenanteil schaffen. Meines Erachtens ein tolles Modell.

Wer sich das nicht zutraut, kann hingegen auf einen Immobilien ETF zurückgreifen. Mit ihm bist du maximal diversifiziert und hast nicht das Klumpenrisiko einer Immobilie.

Um wirklich interessante Anlageimmobilien (z.B. Renditeobjekte) zu finden und als Kapitalanlage zu nutzen, gilt es in guten Lagen wie Leipzig, Lüneburg oder Hamburg, auch in der Umgebung seine Augen nach einem guten Kaufpreis offen zu halten. Als wesentlicher Bestandteil einer langfristigen und diversifizierten Anlagestrategie sind vermietete Immobilien ein interessanter Baustein. Voraussetzung ist eine intensives Auseinandersetzen mit Chancen und Risiken der Anlageimmobilie. Nachfolgend ein verdichteter Überblick über wesentliche Aspekte.

Das Modell der vermieteten Immobilie ist ein Anlagephänomen, weil zur Rendite auf dein eingesetztes Kapital auch das Finanzamt beiträgt. Alles was du brauchst ist Kreditwürdigkeit.

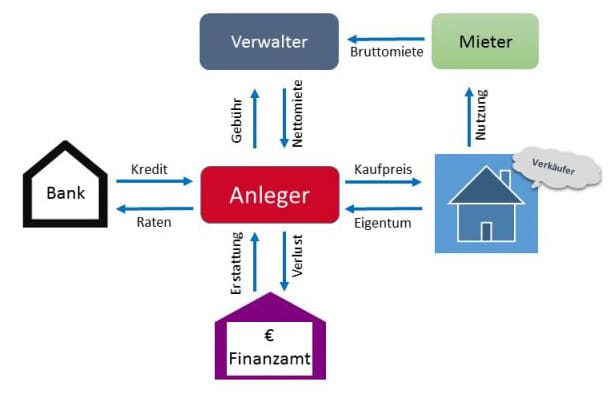

Die folgende Grafik zeigt die Mitspieler und die Finanzströme.

Die Immobilie

Als erstes benötigst du eine passende Anlageimmobilie, was bei der aktuellen Marktlage gar nicht so einfach ist. Wichtig ist, dass die betriebswirtschaftlichen Daten passen. Die gute Qualität der Immobile ist Grundlage für regelmäßige Mieteinnahmen und eine eventuelle Wertsteigerung. Anders als bei selbstgenutzten Wohnungen und Häusern müssen hier Emotionen außen vor bleiben – es zählen nur knallharte Finanzfakten. Passen diese nicht, dann lass die Finger davon.

Die Bank

Bist du grundsätzlich kreditwürdig und sind die Daten der Immobilie plausibel, so sollte es kein Problem sein, einen Kredit zu erhalten. Ich versuche immer ein Maximum des Kaufpreises zu finanzieren (bis zu 100 Prozent). Den Kreditbetrag zahlst du über die Laufzeit im Kern aus den Mieteinnahmen zurück. Die Raten bestehen aus einen Teil Tilgung und einem Teil Zinsen. Die sogenannten Fremdkapitalzinsen kannst du anschließend als Betriebsausgaben bei deiner Steuererklärung geltend machen.

Die Höhe der Kreditrate ist abhängig von Zinssatz, anfänglicher Tilgung und Laufzeit. Durch variieren der Parameter kannst du die Belastung für deine Liquidität steuern. Relevant ist hierbei der Anlagehorizont und die Belastung bei einem möglichen Leerstand, die du aushalten musst. Ich wähle aktuell die Kreditrate so, dass ich monatlich nur einen kleinen Betrag zuschießen muss.

Der Mieter

Der Mieter ist beim Kauf einer Anlageimmobilie meist bereits vorhanden. Anderenfalls musst du einen suchen, weswegen es wichtig ist, das Lage und Ausstattung der Wohnung oder des Hauses passen. Der Mieter zahlt Kaltmiete und Betriebskosten, ist also die wesentliche Einnahmequelle.

Ich empfehle einen Wohnungsverwalter für die sogenannte Sondereigentumsverwaltung einzusetzen, ansonsten muss man sich um jeden tropfenden Wasserhahn selbst kümmern. Wichtig ist eine möglichst langfristige “Mietbeziehung”, da Leerstandszeiten und Neuvermietung finanziell weh tun.

Der Verwalter

Der Verwalter kümmert sich bei einer Eigentumswohnung mindestens um die Gesamtverwaltung des Hauses, als auf Wunsch auch um die Sondereigentumsverwaltung für die einzelne Wohnung. Im Allgemeinen erhält er die Bruttomiete vom Mieter – also Kaltmiete und Betriebskosten – und leitet Dir diese weiter. Kosten seitig erhält er das Hausgeld vom Eigentümer. Das sind die Verwaltergebühren, Instandhaltungsrücklagen und ähnliches.

Das Finanzamt

Bei einer vollfinanzierten Anlageimmobilie wird zumeist ein steuerlicher Verlust anfallen. Gegen die Mieteinnahmen laufen Abschreibungen, Fremdkapitalzinsen, Reparaturkosten, Verwaltergebühren usw. Diesen Verlust machst du bei der Steuererklärung geltend und bekommst ihn anteilig, entsprechend deines persönlichen Steuersatzes, erstattet. Damit besteht das Gesamtergebnis aus Mieteinahmen + Steuererstattung abzüglich aller Kosten.

Über den Autor: