“Sparsamkeit ist eine Tugend” sagt man und hat damit Recht, jedoch aus anderen Gründen als die meisten vielleicht denken.

Dieser Artikel erklärt dir wieso Sparen alleine dich nicht weiterbringt, du aber trotzdem unbedingt sparen solltest. Du erfährst von uns, was es unbedingt braucht um Sparen wirklich profitabel zu machen und wie es dir sogar leicht fällt Geld beiseite zu legen!

Beginnen wir zunächst damit dir zu zeigen, warum sich sparen lohnt. Sich dieser Vorteile ist der erste Schritt zu mehr Geld und dabei auch der Wichtigste, denn nur wenn du ganz genau weißt warum es nötig ist, wirst du langfristig am Ball bleiben. Präge dir also die folgenden 5 Gründe gut ein und lasse dich durch sie dazu motivieren, Verantwortung für dein Geld zu übernehmen.

3 Gründe warum du unbedingt Geld sparen solltest

Grund 1: Geld ist Zeit

Zunächst einmal: Jeder kann Geld sparen und das sollte auch jeder. Die Zukunft ist ungewiss und niedrige Renten zeigen uns, dass wir uns auf uns selbst mehr verlassen können, als auf den Staat. Finanzen sind in Deutschland Privatsache.

Damit reden wir nicht davon, dass du nicht über deinen Verdienst und deine Ausgaben reden solltest – im Gegenteil: Wir raten dir dazu, dich in deinem Privatleben intensivste mit Geld auseinanderzusetzen.

Du arbeitest schließlich 5 Tage die Woche dafür und tauscht das wertvollste was du im Leben hast gegen Geld. Wir reden hier von deiner Lebenszeit. Im Alter wünschen sich die meisten Menschen weniger gearbeitet zu haben. Wer mehr Geld hat muss weniger arbeiten. Sparen ist einfach und sorgt dafür dass du mehr Geld und dadurch auch mehr Zeit zur Verfügung hast.

Grund 2: Sparen macht frei

Wer arbeitet, der verkauft seine eigene Zeit, das ist soweit jedem klar. Die wenigsten schließen hieraus aber, dass sie lediglich mehr Geld benötigen um weniger zu arbeiten.

Das liegt wohl daran, dass es utopisch scheint mit weniger Arbeit mehr Geld zu erhalten. Andersrum ist es jedoch natürlich möglich. Wenn du z.B. einen Stundenlohn von 20€ hast und jeden Tag 8 Stunden arbeitest, dann benötigst du 160€ um dich von einem Arbeitstag zu befreien.

Jeden Monat 640€ beiseite legen reicht also aus, um nur noch 4 Tage die Woche arbeiten zu müssen. Je mehr Geld du zur Verfügung hast, desto voller kannst du dein Leben ausschöpfen. Sparen nur mit Entbehrung und Problemen zu assoziieren bringt dich nicht weiter.

Die meisten tun dies jedoch trotzdem um eine Ausrede zu haben sich nicht um ihr Geld kümmern zu müssen. Sparen macht jedoch noch aus einem andere Grund frei. Wenn du sparst trennst du sehr akribisch zwischen Dingen die wichtig und notwendig sind und denen, die überflüssig sind.

Und überflüssig sind in unser heutigen Zeit die meisten Dinge. Wir werden gezielt auf Konsum eingestimmt und durch Werbung dazu manipuliert Dinge zu kaufen, die wir nicht brauchen. Natürlich mann man jetzt mit oberflächlicher Konsumkritik daherkommen und die Schuld den Unternehmen zuschieben, doch man selbst kommt dadurch nicht weiter.

Was hingegen hilft ist Konsequent das eigene Handeln zu hinterfragen und nur das zu erwerben was unabdingbar ist. Frei zu sein von Dingen, die du nicht wirklich brauchst, stört dich natürlich nicht.

Im Gegenteil: Es befreit dich von Lasten und Zeitverschwendern. Die Art des Sparens, auf die wir gleich näher eingehen werden, beschäftigt sich nur mit den Ausgaben, die belasten.

Grund 3: Sparen ist Planen und Planen ist Sparen

Wenn du dir vornimmst zu sparen, dann verändert sich damit automatisch auch dein Bewusstsein für Geld. Du achtest darauf wofür du es ausgibst und ob es sich wirklich lohnt Produkt XY zu erwerben.

Im weiteren Verlauf dieses Artikels werden wir noch darauf eingehen, welche Tricks und Kniffe es gibt mit denen du problemlos Geld beiseite legen wirst. Zunächst aber solltest du dir einer Tatsache bewusst werden: Reichtum und Wohlstand erwachsen fast immer aus Ordnung.

Viele Lottogewinner sind wenige Jahre nach ihrem Gewinn wieder arm, weil sich zwar geändert hat, wie viel Geld sie haben, aber nicht wie sie mit diesem Geld umgehen. Planung führt deshalb zu großem finanziellen Erfolg weil sie deine finanziellen Handlungen mit ihren Konsequenzen verbindet.

Noch bis vor wenigen Jahrzehnten war es üblich ein Haushaltsbuch zu führen, in dem die Familie akribisch auflistete, wohin ihr Geld im jeweiligen Monat geflossen war. So ließ sich nach einiger Zeit genau zuordnen wo zu viel ausgegeben wurde und welche Ausgaben im Nachhinein überhaupt nötig waren um glücklich zu sein.

Heutzutage führt kaum jemand ein Haushaltsbuch, weil nur die wenigsten wissen wollen wofür sie ihr Geld verschwendet haben und wo zu viel gezahlt wurde.

Gute Finanzplanung klingt kompliziert, ist es aber ganz und gar nicht, solange du sparst. Denn Sparziele machen dir deutlich warum du planst und verpflichten dich zum Planen. Wie du nun ein gutes Haushaltsbuch führst, sprechen wir gleich an.

Zeit loszulegen! Das 8 Schritte Sparsystem

Schritt 1: Setze dir ein Ziel

Wenn du nicht weißt wo du hingehst und warum, dann hast du eine schwere Reise vor dir. Frage dich deshalb also genau, warum du sparen willst und wie viel du sparen müsstest um deine Wünsche zu erfüllen.

Nach einem kurzen Brainstorming solltest du dir eine Geldmenge und ein Datum notieren, zu dem du diese Geldmenge zur Verfügung haben willst und warum du sie haben willst. Dann breche das Ganze in Etappenziele herunter, die dir vorgeben, wie viel Geld du jeden Monat zurücklegen musst.

Wichtig ist hierbei, dass du nicht von deinen jetzigen Ausgaben ausgehst. Tue so, als wüsstest du nicht, wie viel du jeden Monat zum Leben brauchst und leite stattdessen deine zukünftigen Handlungen aus deinen Zielen ab.

Schritt 2: Lege einen Teil deines Gehalts zurück, bevor du ihn ausgeben kannst.

Wir tendieren dazu, das auszugeben was wir haben. Wer verdient wie ein Arzt wird deshalb in der Regel nicht Ausgeben wie ein Taxifahrer und umgekehrt. Aus diesem Grund solltest du einen Teil deines Geldes (z.B. 10% oder 20%) schon vorher zurücklegen, denn so kannst du ihn nicht mehr ausgeben.

Du setzt dir somit selbst einen Rahmen und wirst dien Verhalten automatisch diesem Rahmen anpassen ohne dich groß abzumühen. Richte am besten direkt einen zweites Konto und einen Dauerauftrag bei deiner Bank ein, der dafür sorgt, dass ein Teil deines Geldes direkt zum Monatsbeginn vor dir in Sicherheit gebracht wird.

Schritt 3: Gestalte bewusst deinen Alltag

Sparen im Haushalt hängt vom Haushalt selbst ab. Deswegen mache dir bewusst, wie dein Haushalt gestaltet ist und gleiche das mit dem ab, was du wirklich benötigst.

Wenn du beispielsweise nur wenige Stunden Zuhause verbringst und den Rest des Tages auf der Arbeit, bei Freunden und mit Pendeln, dann willst du dich vielleicht gar nicht um das Haus kümmern, das du von deinen Eltern geerbt hast. Stattdessen könntest du es vermieten (über AirBnB geht das mittlerweile leicht) und von einem Teil der Mieteinnahmen ein Apartment beziehen. Das war jetzt ein recht konkretes Beispiel, dem du persönlich vielleicht gar nicht folgen kannst.

Dafür kann es dich aber inspirieren, dein eigenes Leben zu hinterfragen. Ich kenne viele ärmere Familien, die Sparen damit assoziieren, nur noch einlagiges Toilettenpapier zu kaufen. Damit spart man im Monat vielleicht drei Euro, wahrscheinlich sogar weniger. Ein besserer Ansatz ist es die großen Dinge zu verändern. Gehe also die folgenden Fragen mal durch:

- Brauchst du unbedingt dein Auto?

- Brauchst du jedes Zimmer und jeden Quadratmeter deiner Wohnung?

- Wärst du auch mit einer Wohnung in billigerer Lage zufrieden?

- Kommt nur deine Stadt für dich als Wohnraum in Frage?

- Kannst du Teile deiner Arbeit abgeben (z.B. an Putzhilfen)?

Schritt 4: Die Fesseln abwerfen

Verbindlichkeiten haben laufende Kosten und sollten mit bedacht akzeptiert werden. Nur dann wenn sich Abonnements wirklich lohnen, solltest du zu ihnen greifen!

Den Rest kannst du einfach kündigen. Viele Anbieter greifen auf Abomodelle deshalb zurück, weil den meisten Kunden gar nicht mehr auffällt, was jeden Monat abgebucht wird und eine Kündigung noch immer als kompliziert wahrgenommen wird. Heutzutage ist das jedoch Unsinn.

Nichts ist einfacher als Kündigen. Online-Tools wie Aboalarm schaffen das Problem mit ein paar Klicks aus der Welt. Auch Versicherungen solltest du hinterfragen.

Besonders in Deutschland haben Versicherungsunternehmen großen Einfluss. Das liegt unter anderem an ihrer Beteiligung an Staatsanleihen. Versicherungen verdienen, ähnlich wie beim Lotto, dadurch ihr Geld, dass der Großteil ihrer Kunden weniger Geld zurückbekommt, als er eingezahlt hat. Neben den ohnehin obligatorischen Versicherungen, gibt es gerade ein Mal 1-2 die für den Normalbürger lohnend sind.

Natürlich gibt es auch einige Abonnements, die durchaus sinnvoll sind. So erhältst du bei Spotify für nur 10€ im Monat beinahe jegliche Musik die es überhaupt gibt, ausgewählte Hörbücher und Podcasts. Auch Netflix macht viel Sinn: Hochqualitative Serien und Filme im Überfluss für 10€ monatlich. Da kann durchaus der Fernseher mit sämtlichen Verbindlichkeiten abgeschafft werden.

Schritt 5: Minimalismus

Minimalismus bedeutet bewusst konsumieren und das eigene Umfeld von Überflüssigem zu befreien. Dieser Ansatz ist deshalb so gewinnbringend weil “Verzicht” nach dem Konzept kein Verzicht ist, sondern ein Zugewinn.

Im Vergleich zu Angehörigen früherer Generationen sind die meisten von uns Messis (Menschen die viele unnütze Dinge horten). Wir haben viele Dinge und verwenden doch nur 20-30% von ihnen regelmäßig. Was spricht also dagegen auszumisten und die anderen 70-80% loszuwerden?

Wer diese dann noch auf Ebay verkauft der schlägt daraus noch Profit. Probiere ruhig einmal aus, ob du dazugehörst. Kaufe dir ein Paket Post-It-Zettel (oder etwas anderes was sich leicht anbringen und entfernen lässt) und statte damit alle Einzelteile deiner Wohnungseinrichtung aus. Wenn du ein Teil benutzt, dann entferne den Zettel.

Alle Dinge, die nach einem Monat noch mit Zetteln ausgestattet sind, gehören praktisch nicht zu deinem Alltag dazu und du wirst sie nicht vermissen. Du wirst überrascht sein, wie gut es sich mit weniger Dingen leben lässt.

Wenn du noch nicht vollends überzeugt bist, sieh dir die Inneneinrichtung von teuren Penthouses auf Google an. Wer heutzutage viel Geld hat, setzt in der Regel ebenfalls auf wenige, dafür aber wichtige und qualitative Dinge.

Schritt 6: Haushaltstagebuch

Nachdem wir nun den Status Quo angegriffen haben, können wir uns auf die Zukunft konzentrieren. Es geht nun ans aktive Sparen, für das du dir ein Haushaltstagebuch zulegen solltest.

Nun könntest du dir natürlich ein solches Haushaltsbuch auf Amazon bestellen und fein säuberlich per Hand eintragen, was du ausgibst und was du einnimmst, eine einfache kostenlose App wie “Money Lover” tut es jedoch auch.

Solche Apps hast du dank deinem Smartphone immer mit dabei, was das Eintragen in Echtzeit zum Kinderspiel macht. Zudem helfen die Programme dir bei der Auswertung deiner Ausgaben und zeigen dir wie viel du wofür gezahlt hast.

Auch mehrere Konten, Daueraufträge und Abonnements lassen sich eintragen und werden automatisch mit einbezogen. Einfacher geht es auf keinen Fall! Am Ende jedes Monats sticht dir ins Auge, wo sich Geld einsparen lässt. Du kannst sogar deine Monats- und Jahresziele angeben und dich dadurch motivieren und immer weiter verbessern.

Schritt 7: Keine Schulden!

Ganz nebenbei ein Schritt den du spätestens jetzt angehen solltest: Mache nie wieder Schulden. Die Schulden die du eventuell im Moment abzahlst sollten die letzten sein.

Schulden bringen dein Finanzempfinden aus dem Gleichgewicht, denn wenn du eine Leistung oder ein Produkt erhältst ohne sie in dem Moment gegen Geld zu tauschen, dann verlierst du die Motivation für Dinge zu arbeiten.

Zudem zieht das Kaufen auf Kredit dir durch Zinsen deutlich mehr Geld aus der Tasche, als ein normaler Kauf. Wer Schulden macht, der arbeitet bald nicht mehr für sich, sondern nur noch um anderen ihr Geld zurückzugeben.

Schritt 8: Sparen für den Reichtum

Sparen ist nicht alles. Sparen ist nur Schritt 1 von 2. Der 2. Schritt ist der richtige Umgang mit dem ersparten. Es gibt nämlich tatsächlich ein großes Problem: Inflation frisst jedes Jahr 2-7% deines Ersparten auf.

In 15 Jahren halbiert sich dein Geld somit. Das ist ein riesiges Problem, dem du nicht einfach durch Sparkonten der Banken entgegenwirken kannst. Mit viel Glück bekommst du dort 1% Zinsen. Das bedeutet dein Geld verliert im Optimalfall trotzdem jedes Jahr 1-7% an Wert.

Du kannst dich also nicht auf Banken verlassen und solltest zumindest einen Teil deines Geldes selbst verwalten. Diesen Teil solltest du bewusst zum Aufbau von Wohlstand nutzen. Hierfür gibt es nur einen Weg: Investieren! Investieren bedeutet dein Geld für dich arbeiten zu lassen. Wie das wirklich funktionieren kann, zeigen wir dir gerne!

In diesem Artikel hast du einen winzigen Ausschnitt des Geldwesens kennengelernt. Ich habe dir einige Werkzeuge gezeigt, mit denen du erfolgreich sparen kannst.

Es gibt jedoch weit mehr Dinge die du unbedingt wissen musst! Du kannst nicht durch Sparen alleine profitieren, sondern gleich dein ganzes Leben in finanzieller Freiheit führen!

Wie du das nun genau anstellst und wie du langfristig gewinnbringend investierst, das lernst du nicht einfach in diesem einen kleinen Artikel.

Denn dafür braucht es Wissen – viele Jahre Erfahrung, gute Investments, schlechte Investments, finanzielle Ressourcen….

Oder einfach Bücher und Videokurse zu diesem Thema, in denen Erfahrene Investoren und Geldhelden ihr ganz persönliches Wissen mit dir teilen.

Denn so hast du direkt eine Starthilfe mit der es viel einfacher geht, deinen eigenen finanziellen Erfolg in Gang zu bringen. Wenn du das möchtest, dann vergiss auf keinen Fall, einen Blick auf deinen Videokurs zu werfen!

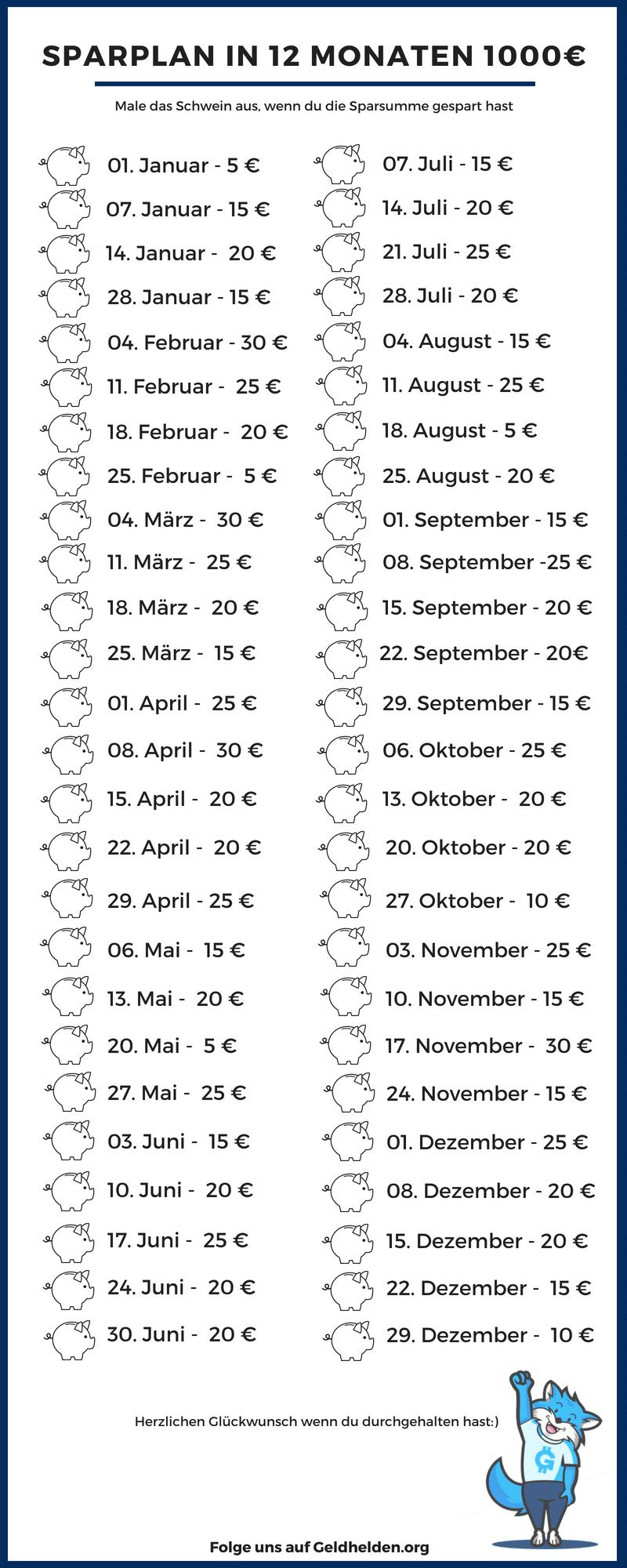

Der 1.000€ Sparplan als Download

Sichere dir den Sparplan zum ausdrucken und ausmalen direkt in dein Postfach!

Dein erster Schritt in die finanzielle Freiheit!

Hinweis: Natürlich ist dieser Artikel keine offizielle Finanzberatung, sondern spiegelt nur meine eigene Meinung und Erfahrung wieder. Du bist selbst für deine finanziellen Handlungen verantwortlich und ich bin genauso wenig für Fehlinvestitionen zu belangen, wie du mir Geld zahlen musst, wenn du finanziell erfolgreich wirst.

Über den Autor: Maximilian Alexander Koch setzt sich seit seinem 15. Lebensjahr mit dem Geldsystem auseinander und ermittelt wie Gering- und Normalverdiener schaffen können das Beste aus ihrem Geld zu machen. Neben seiner Selbstständigkeit, studiert er Psychologie und schreibt für Wallstreet-Online und Geldhelden. Täglich erreichbar ist er unter: [email protected] und über Facebook: Maximilian Alexander Koch. Sein Finanzroman “Cryptopia” ist auf Amazon erhältlich.

F: Was ist finanzielle Bildung?

A: Finanzielle Bildung bezieht sich auf das Wissen und die Fähigkeiten, die erforderlich sind, um finanzielle Entscheidungen zu treffen und Finanzangelegenheiten erfolgreich zu verwalten. Sie umfasst Themen wie Budgetierung, Sparen, Investieren, Schuldenmanagement und Vermögensaufbau. Die finanzielle Bildung ist wichtig, um fundierte Entscheidungen zu treffen und eine solide finanzielle Zukunft aufzubauen.

F: Warum ist finanzielle Bildung wichtig?

A: Finanzielle Bildung ist wichtig, weil sie Menschen dabei hilft, ihre Finanzen effektiv zu verwalten, Risiken zu minimieren und Chancen zu nutzen. Durch finanzielle Bildung können Menschen lernen, wie sie ein Budget erstellen, Schulden abbauen, langfristig investieren und Vermögen aufbauen können. Sie ermöglicht es den Menschen auch, finanzielle Fallen zu vermeiden und fundierte Entscheidungen über Geldanlagen und finanzielle Ziele zu treffen.

F: Wie kann ich meine finanzielle Bildung verbessern?

A: Es gibt viele Möglichkeiten, um Ihre finanzielle Bildung zu verbessern. Sie können Bücher über Finanzen lesen, an Finanzkursen oder Webinaren teilnehmen, Podcasts oder Videos zu finanziellen Themen anhören oder Blogs und Online-Ressourcen zu diesem Thema nutzen. Eine gute Möglichkeit, Ihre finanzielle Bildung zu verbessern, besteht auch darin, mit einem Finanzberater zusammenzuarbeiten, der Ihnen bei der Planung und Umsetzung Ihrer finanziellen Ziele hilft.

F: Welche finanziellen Ziele sollte ich setzen?

A: Die finanziellen Ziele, die Sie setzen sollten, hängen von Ihren individuellen Bedürfnissen und Zielen ab. Einige häufige finanzielle Ziele sind der Aufbau eines Notfallfonds, der Erwerb von Wohneigentum, die Tilgung von Schulden, die Vorbereitung auf den Ruhestand und der Aufbau langfristiger finanzieller Sicherheit. Es ist wichtig, realistische und spezifische Ziele zu setzen, die messbar und erreichbar sind. Je früher Sie mit der Planung und Umsetzung Ihrer finanziellen Ziele beginnen, desto größer sind Ihre Chancen, erfolgreich zu sein.

F: Welche Rolle spielt Investieren bei der finanziellen Bildung?

A: Investieren spielt eine wichtige Rolle bei der finanziellen Bildung, da es Ihnen ermöglicht, Ihr Geld langfristig für Sie arbeiten zu lassen. Durch kluges Investieren können Sie Vermögen aufbauen und Ihr finanzielles Wachstum beschleunigen. Es ist wichtig, sich über verschiedene Anlageformen, Risikomanagement und die Entwicklung einer diversifizierten Anlagestrategie zu informieren. Dadurch können Sie Chancen auf dem Markt nutzen und Ihr Vermögen langfristig steigern.

Vielen Dank für den interessanten Artikel. Geld sparen ist schon sehr wichtig. Immerhin sollte man immer für schlechtere Zeiten vorsorgen.

Mit besten Grüßen,

Jana