Frugalisten sind in der Regel keine Wirtschaftswissenschaftler und sparen sich gerne Zeit und Aufwand, wo es nur geht. Deshalb verfolgen die meisten von ihnen eine passive Investmentstrategie. Hierzu wird meist auf Indexfonds (auch Exchange Traded Funds oder kurz: ETFs), zurückgegriffen.

Fonds im Allgemeinen dienen durch breite Streuung der Sicherheit und kompensieren damit den Ausfall einzelner Werte. Während viele Fonds aktiv betreut werden müssen, sorgen Indexfonds für die passive Nachbildung eines Index, wodurch teures aktives Management entfällt und Gebühren gespart werden. Ein Index steht für den Kursverlauf mehrerer Unternehmen und kann dadurch die Marktentwicklung von Branchen oder Ländern nachbilden. So bildet der DAX (Deutscher Aktien Index) beispielsweise die Wertentwicklung der 30 größten deutschen Unternehmen ab.

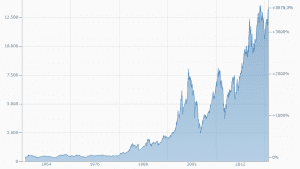

Wie wir anhand der folgenden Grafik entnehmen können, sind Auf- und Abwärtsbewegungen des DAX normal. Es handelt sich nicht um lineares Wachstum, sondern um ein unregelmäßiges Wachstum, das durch Schwankungen geprägt ist. Aber es handelt sich dennoch um ein Wachstum – langfristig bewegt sich der Kurs nach oben. Das liegt unter anderem im generellen Wirtschaftswachstum begründet, auf das sich Anleger seit der Entstehung von Aktien verlassen können.

Verlustwahrscheinlichkeit bei 0!

Historischer Kursverlauf der DAX – Stand: 25.06.2020 (Quelle: finanzen.net)

Wie wir historischen Daten entnehmen können, liegt die Verlustwahrscheinlichkeit (nicht die absolute, sondern die Wahrscheinlichkeit, dass überhaupt Verluste stattfinden) im ersten Investmentjahr bei 26 %. Nach 5 Jahren sind es 22 % und nach 10 Jahren gerade einmal 5 %. Ab einem Anlagehorizont von 15 Jahren liegt die Verlustwahrscheinlichkeit sogar bei 0 %.

Es ist jedoch nicht notwendig, sich auf den heimischen Markt zu beschränken, denn so sind die Investments noch immer von der politischen und wirtschaftlichen Entwicklung eines Landes abhängig. Um das zu umgehen, investieren viele Anleger auf globaler Ebene. Sie Wetten damit nicht auf die wirtschaftliche Zukunft eines Landes, sondern auf die wirtschaftliche Entwicklung der ganzen Welt.

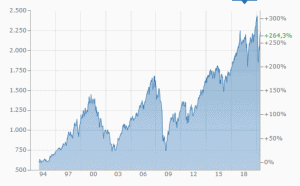

Da langfristiges Wirtschaftswachstum für die Aufrechterhaltung des Wirtschaftssystems zwingend notwendig ist und dieses ohne langfristiges Wachstum zusammenbrechen und damit alles Geld der Welt wertlos machen würde, wird die Wette auf ein langfristiges Wirtschaftswachstum weitläufig als sicher angesehen. Nichts anderes als diese Wette drücken globale Indizes wie der MSCI World aus.

Kursindex des MSCI World – Stand: 25.06.2020 (Quelle: finanzen.net)

Es handelt sich dabei um eine Wette, bei der Investierende auf längeren Zeitraum gesehen beinahe nur gewinnen können und bei der im Verlustfall vermutlich selbst Nichtanleger betroffen sind, da ihr Geld von Banken abhängt, die selbst Investoren sind.

Warum aktive Fonds Nachteile mit sich bringen

Aktive Fonds werden von Fondsmanagern verwaltet. Das kostet Geld – im Schnitt einmalig 4–5 % der Einlage (Ausgabeaufschlag) und dazu noch jährlich 2 % der Rendite (Total Expense Ratio, kurz TER). Wie wir bereits gesehen haben, machen auch diese 2 % durch den Zinseszins viel aus und können den Unterschied von einigen arbeitsfreien Lebensjahren darstellen.

Nun stellt sich für viele die Frage, ob es sich lohnt, einen Fondsmanager zu bezahlen; schließlich kenne dieser sich in der Regel gut mit den Finanzprodukten aus, die er betreut. Tragischerweise sind aber 85 % der Fondsmanager schlechter als der Index. Und selbst bei den 15 % Gewinnern handelt es sich zum Großteil um einmalige Gewinner. Die Rate derer die mehr als 7 Jahre in Folge den Index schlagen geht gegen 0. Also schlägt passives Vorgehen das aktive Vorgehen.

Auch hier lässt sich wieder auf das Beispiel mit dem Affen hinweisen, der zufällig auf eine Dartscheibe wirft, um die Investitionen auszuwählen, und damit besser abschneidet als Fondsmanager. Insgesamt lässt sich also sagen, dass passive Fonds den aktiven Fonds den Rang ablaufen; sie liefern zuverlässig höhere Erträge als Stockpicking und kosten weniger Zeit und Geld.

Herkömmliche Indexfonds schütten eine Dividende aus, die im Fall des MSCI World oder DAX im Schnitt bei 2 % jährlich liegt. Bei der Auswahl des ETFs kann entschieden werden, ob es sich um einen thesaurierenden oder ausschüttenden Fonds handeln soll. Während ausschüttende Fonds die Dividende jährlich, halbjährlich oder vierteljährlich auszahlen, behalten thesaurierende Fonds diese ein und legen sie wieder in den Fonds an.

Kennern des Zinseszinseffekts ist klar, dass sich die Wahl eines thesaurierenden Fonds am Ende auszahlt – außerdem spart man Gebühren, da die Dividende nicht neu angelegt werden muss.

Ausschüttende Fonds können bei hohen Beträgen jedoch ebenfalls Sinn ergeben, da sich aus ihnen ohne Verkauf der Anteile ein stetiges Einkommen schaffen lässt. So werfen 100.000 € durchschnittlich 2.000 € Dividende pro Jahr ab, Tendenz sowohl bei der Einlage als auch bei der Ausschüttung steigend. Ein Millionär kann so mit Leichtigkeit nur von Dividendenausschüttungen leben, ohne dass sich sein eigentliches Vermögen dabei verringert (mehr dazu in Kapitel 14).

In diese ETFs investieren Frugalisten

In welchen spezifischen ETF investiert wird, bleibt dem Investor überlassen. Wer auf die gesamte Weltwirtschaft wetten will, kann in den All Country World Index (ACWI) als ETF-Weltportfolio investieren. Auch eine Investition in die ca. 1.640 Unternehmen aus 23 Industrieländern des MSCI World ist denkbar. Wer in Indien großes Wachstumspotential sieht, das im Schnitt das Wachstum der Weltwirtschaft schlägt, der mag z. B. in den Index Nifty50 investieren, welcher die 50 größten indischen Unternehmen enthält. Das Angebot von Indexfonds ist sehr vielfältig und auch spezifische Ziele wie Nachhaltigkeit können mittlerweile verfolgt werden. Es ist nicht unüblich, in mehrere ETFs zugleich zu investieren, um sehr genau die individuelle Zukunftserwartung abzubilden.

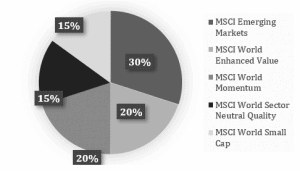

Es gibt zahlreiche Anlageprodukte, die unterschiedlichste Aspekte hervorheben. So kommen selbst bei der Anlage in den MSCI World unterschiedlichste Portfoliovariationen in Frage.

Beispiel für ein ETF-Portfolio mit den Schwerpunkten MSCI World und MSCI Emerging Markets

Steuerlich gestaltet sich Investieren in ETFs sehr einfach. Sobald der Steuerfreibetrag von 801 € überschritten ist, wird die Abgeltungssteuer automatisch vom Broker abgeführt. Auch die Vorabpauschale wird automatisch vom Verrechnungskonto abgezogen.

Mit welcher Rendite können frugalistische Anleger rechnen?

Es lässt sich nicht im Voraus sagen, wie viel Gewinn Aktien oder Fonds erwirtschaften werden. Der einzige Weg, dies ungefähr einzuschätzen, besteht darin, mit Werten aus der Vergangenheit zu arbeiten und von diesen auf die Zukunft zu schließen. Dabei handelt es sich um eine reine Schätzung, die akkurater wird, je länger der abgedeckte Zeitraum ist, denn langfristig entwickeln sich Kurse zunehmend gleichartiger. Dennoch ist es weiterhin eine Schätzung und die realen Werte können im Endeffekt auch von ihr abweichen, da sich generell aus der Historie keine vollständig realistische Prognose ableiten lässt.

Angesichts der technischen Entwicklung und des wachsenden Anstiegs global kaufender Konsumenten, die vorher nicht als Kunden für den Markt zur Verfügung standen, gehen einige Ökonomen davon aus, dass die Renditen innerhalb der nächsten Jahre weit über dem historischen Wert liegen werden. Andere warnen vor Crashs mit nie dagewesenen Ausmaßen, welche die Rendite unter den historischen Wert drücken.

Am wahrscheinlichsten ist es aus statistischer Sicht aber, dass die historischen Werte der letzten Jahrzehnte repräsentativ sind und zumindest eine halbwegs akkurate Einschätzung zukünftiger Kursverläufe ermöglichen.

Hier einige Beispiele:

- 000 € einmalige Anlage und 500 € monatliche Anlage in den MSCI World von 1990 bis 2015 (7,13 % durchschnittliche Rendite) = 681.320 €

- 000 € einmalige Anlage und 500 € monatliche Anlage in den S&P 500 von 1990 bis 2015: (9,36 % durchschnittliche Rendite) = 1.031.540 €

- 000 € einmalige Anlage und 500 € monatliche Anlage in den DAX von 1990 bis 2015: (8,03 % durchschnittliche Rendite) = 804.535 €

Dass die obigen Werte nicht geschönte Ausnahmefälle sind, sondern für eine realistische Rendite stehen, beweist ein Blick auf das jeweilige Renditedreieck. Anhand diesem lässt sich erkennen, wie hoch die Rendite zu den verschiedenen Einstiegs- und Ausstiegszeitpunkten der letzten Jahrzehnte ausgefallen ist.

PS: Jetzt geht es erst los!

Herzlichen Glückwunsch, Du hast grade 1 % des brandneuen Buches “Frugalismus – Raus aus der Sklaverei” durchgelesen. Kümmere dich jetzt um die verbleibenden 99 % und lerne wie du dein eigenes Leben freikaufst und dafür sorgst, dass deine Zeit wieder dir gehört!

Hier kommst Du direkt zum Buch 🙂

Schöne Renditen von 1990-2015.

Kaufkraftverlust 1990-2015 fehlt hier allerdings im Artikel.