In Deutschland wird gebaut, was das Zeug hält. Corona hat uns in vielen Bereichen einen herben Dämpfer versetzen können, nicht aber beim Bauen.

2021 wurden 3,3% mehr Baugenehmigungen für Wohnungen erteilt, als im Rekordjahr 2019. Satte 380.914 Wohnungen wurden genehmigt.

Die Baubranche ist auch ins Jahr 2022 gut gestartet und wird aktuell nur durch die knappen Rohstoffe wie z.B. Holz gebremst.

Wenn man sich die gute Entwicklung anschaut, könnte man fast meinen, das Bauen wird in Deutschland billiger. Aber weit gefehlt. Bauen wird immer mehr zum Luxus.

2020 stiegen die Baupreise um 6%. Und so richtig Fahrt hat die Entwicklung dann 2021 aufgenommen. Im November 2021 waren die Preise bereits um 14,4% höher als im Vorjahresvergleich. Und der Trend hält. Im Februar 2022 lag die Preiserhöhung immer noch bei 14,3% zum Vorjahresvergleich (Quelle: destatis.de).

Bei einem 400.000 Euro Projekt müssen die neuen Besitzer Mehrkosten von fast 60.000 Euro stemmen. Ohne dass es mehr Haus oder mehr Luxus gibt.

Auch das Bauen wird immer teurer – die besten Tricks

Nicht nur die immer höheren Preise machen der Branche zu schaffen. Sondern auch die immer höher kletternden Zinsen.

Gab es zum Jahreswechsel noch Zinssätze von um die 0,8% p.a (bei 10 Jahren Zinsbindung), so liegen die Zinssätze heute – nur 6 Monate später – bereits bei um die 3% p.a. Je nach eigener Bonität und dem mitgebrachten Eigenkapital.

Bei unserem 400.000 Euro Projekt zahlte der Bauherr bei 0,8% lediglich 3200 Euro Zinsen pro Jahr an die Bank, während bei 3% bereits 12.000 Euro Zinsen pro Jahr an die Bank gezahlt werden müssen.

Wo soll das Geld herkommen?

Daher solltest du bei deiner Baufinanzierung auf jeden Fall unsere Tipps berücksichtigen!

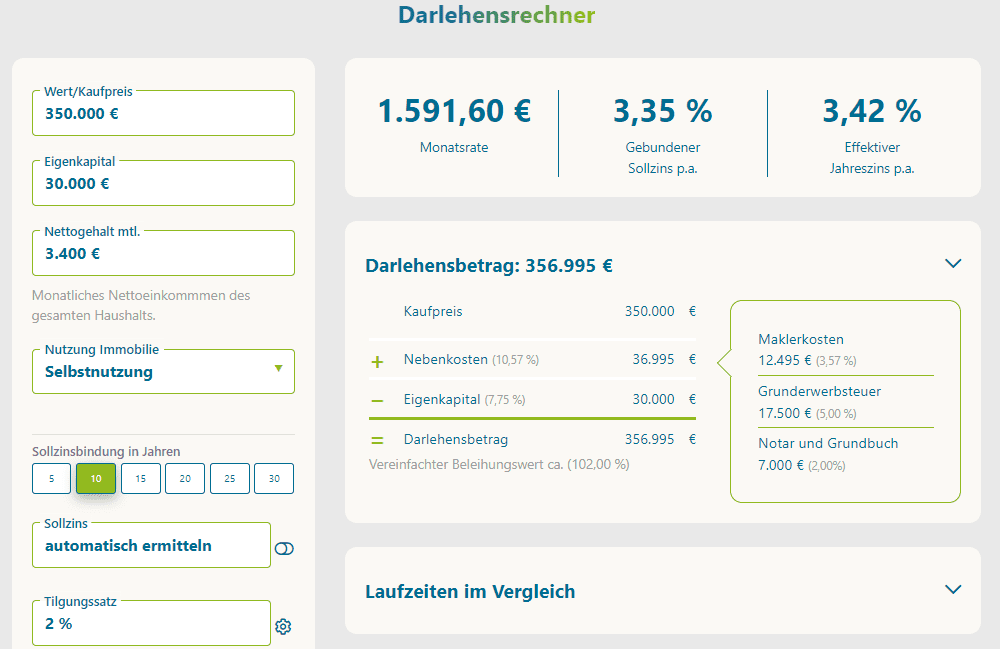

Nutze einen Darlehensrechner

Wie viele Tausend Euro Zinsen liegen pro Jahr zwischen 2,2% und 2,3% Zinsen p.a.? Das ist immer schwierig aus dem Bauch abzuschätzen, da wir das nicht täglich tun und uns hier die Erfahrungswerte fehlen.

Bei einer Zahl nach dem Komma, was soll da schon teuer sein?

Diesen Fehler machen immer wieder Bauherren. Daher gibt es so viele und so einfache Darlehensrechner im Internet, die einem mit wenigen Mausklicks zeigen, dass man auch mit Zahlen hinter dem Komma tausende Euros sparen kann.

Eigentlich brauchst du bei einem guten Darlehensrechner nur drei Felder ausfüllen:

- Der Wert bzw. den Kaufpreis/Baupreis

- Dein Eigenkapital

- Dein monatliches netto Einkommen

Und schon bekommst du ein erstes Gefühl, was dich deine Traumimmobilie im Monat kosten wird. Versuch nach dem ersten Schock zu überlegen, ob du mit solchen Monatsraten weiter (Über-)Leben kannst. Denk an weitere Fixkosten, die mit der Immobilie kommen, wie z.B. Grundsteuer, die immer teurer werdenden Nebenkosten (Strom, Gas, Wasser) und auch Müll ist in Deutschland nicht mehr günstig.

Im linken unteren Teil des Rechners kannst du nun mit der Sollzinsbindung spielen. Je länger die Sollzinsbindung, desto höher die Zinssätze. Was dir zwar weitere die monatliche Rate nach oben treibt, aber etwas mehr Planungssicherheit für die nächsten Jahre gibt.

Und du kannst deinen Tilgungssatz ändern. Wobei 2% eher das untere Ende ist. Viel tiefer solltest du nicht gehen und wird ggf. auch deine Bank nicht mitmachen. Je niedriger der Tilgungssatz, umso länger wirst du die Immobilie abzahlen.

Je höher deine Tilgung ist, umso weniger Zinsen zahlst du über die Laufzeit an die Bank. Geld, das dann in deiner Tasche bleibt.

Budgetrechner

Du bist total überfordert? Dich erschlagen die monatlichen Raten und du würdest gern wissen, was du dir überhaupt für einen Finanzierungsrahmen leisten kannst?

Dann nutze doch die Budgetrechner. Hier gibst du dein Eigenkapital ein und deine monatliche Wunschrate. Das Tool spuckt dir dann aus, wie viel Haus du dir leisten kannst.

Erhöhe dein Eigenkapital

Der ultimative Hebel um bei der Immobilienfinanzierung wirklich tausende von Euros zu sparen ist das Eigenkapital. Je mehr Eigenkapital du mitbringst, desto bessere Zinsen bekommst du. Wenn du heute 2,5 % Zinsen oder besser erreichen willst, dann brauchst du eine Eigenkapitalquote von mindestens 20 %.

Bei 400.000 Euro sind das 80.000 Euro, die du haben solltest. Und bitte nicht die Kaufnebenkosten und ggf. Maklergebühren vergessen.

Solche Summen haben die wenigsten auf dem Konto. Und wer nicht gut geerbt hat, der kann vor einem Problem stehen. Daher unbedingt im Familienkreis fragen, ob die Eltern oder die Großeltern vielleicht eine Unterstützung leisten können.

Auch mal Nein sagen können

Die Preise für Einfamilienhäuser haben sich von 2010 zu 2020 um satte 65% verteuert! Dazu kommen die ebenfalls extrem gestiegenen Nebenkosten, die nicht vergessen werden dürfen!

Manchmal muss man einfach „Nein“ sagen. Bevor du dich mit deinem Traumhaus verhebst, rechne alles in Ruhe durch. Wenn du nach dem Einzug jeden Euro dreimal umdrehen musst und jede Nachtschicht annehmen musst und es trotzdem kaum reicht, dann sag lieber „Nein“.