Den Untergang der Titanic kennst du nur als Tragödie – nur die wenigsten kennen ihn auch als Wunder der Versicherungs-Geschichte:

5 Pianos, 1.500 Flaschen Wein, 800 Zigarren, dazu Gepäck, Dokumente, sogar ein handgebundener Gedichtband, der mit 1500 Edelsteinen besetzt war – alles wurde anstandslos bezahlt.

Ohne Fragen, linke Tricks oder vertrackte Klauseln.

Kannst du das von deiner Versicherung behaupten? – Sie zahlt meistens unwilliger als ein Schüler, dem man sein Essensgeld abpresst.

Deshalb die Frage: Welche Versicherung brauche ich unbedingt? Welche sind sinnvoll und auf welche kann ich verzichten?

Alle wichtigen Antworten erfährst du jetzt:

Welche Versicherungen sind wirklich notig?

Krankenversicherung – Pflicht in Deutschland

Eine neue Hüfte kostet in den USA 40.000 Dollar, ein Knie 35.000 – und die meisten stemmen die hohen Kosten selbst; eine Krankenversicherung ist in Amerika nicht vorgeschrieben.

In Deutschland ist das zum Glück anders:

Jeder Bundesbürger muss entweder gesetzlich oder privat krankenversichert sein.

Was ist sinnvoller?

Auch wenn Privatpatienten bevorzugt werden, für die meisten lohnt es sich nicht; denn die Beiträge steigen im Alter.

Und falls du keine Krankenversicherung hast?

Dann behandelt man dich nur im Notfall.

Privathaftpflichtversicherung – Rettung aus der finanziellen Not

Schnell ist es passiert:

Du sitzt in einem Meeting, gestikulierst, argumentierst lautstark, doch dann – SCHWUPPS – dein Ellenbogen rammt die Kaffee-Tasse deines Nachbarn und wie Lava aus einem Vulkan frisst sich der Kaffee bis zum Laptop deines Nachbarn.

Und zerstört ihn.

Das ist ärgerlich, aber ein glimpflicher Fall: Der Schaden ist schnell ersetzt.

Personenschäden sind hingegen weniger glimpflich – du könntest unbeabsichtigt Leute anfahren oder der Fußweg vor deinem Haus wird im Winter zur glatten Todesfalle.

Solche Personenschäden gehen schnell in die Millionen – und besiegeln den finanziellen Ruin derjenigen, die das nicht aus eigener Tasche bezahlen können.

Welche Versicherung zahlt den Schadensfall? – Die Privathaftpflicht.

Sie kommt für Personen- und Sachschäden auf, die du nicht vorsätzlich begangen hast.

Achte hier besonders auf die Summe, die sie maximal abdeckt: Die Mindestdeckungssumme sollte zehn Millionen betragen.

Dennoch brauchst du nicht unbedingt einen eigenen Vertrag – einige können sich über die Familie oder den Partner mitversichern.

Kosten pro Jahr: 25 bis 65 Euro.

ergleiche hier mehrere Angebote für die private Haftpflicht und finde das beste Angebot, das zu dir und deinem Leben passt:

Kfz-Haftpflicht-Versicherung – Augen auf im Straßenverkehr

2.685.661 – so viele Unfälle überzogen Deutschlands Straßen im Jahr 2019.

Das reicht von Horror-Crashs bis zu pingeligen Lackschäden.

Aufkommen tut dafür die Kfz-Haftpflichtversicherung; sie ist in Deutschland vorgeschrieben und zahlt bei Schäden, die du im Straßenverkehr verursachst.

Nur die Schäden am eigenen Fahrzeug, die zahlt sie nicht; dafür kannst du eine Teilkasko- oder Vollkasko-Versicherung dazubuchen.

Lohnt sich das? – nur, wenn das Auto neu und teuer ist und Ersatz unerschwinglich wäre.

Welche Versicherung dekt nun was ab?

- Teilkasko: Schutz gegen äußere Einflüsse – ein Dieb stiehlt dein Auto, Steinschläge zerbrechen dein Glas oder ein Ast pfählt im Sturm deine Windschutzscheibe. Prüfe jedoch den Vertrag und passe die Leistungen darauf an, was du wirklich brauchst.

- Vollkasko: WUMMS – schon ist es geschehen: Deine Motorhaube hat den Kofferraum des Vordermanns geküsst; und das, weil du den Abstand nicht eingehalten hast. Bei einem selbstverschuldeten Unfall zahlt die Vollkasko die Schäden an deinem Auto. Jedoch nicht, wenn du betrunken warst oder die Karambolage tückischem Vorsatz entsprang.

Kosten Kfz-Haftpflicht-Versicherung: Ab 3,31 € pro Monat

Wohngebäudeversicherung – My home is my abgesichertes castle

Diese Versicherung ist unerlässlich für Immobilienbesitzer – vor allem, wenn das Haus noch nicht abgezahlt ist.

Denn lodert Feuer im Dachstuhl, zerschießt dir Hagel das Dach oder schlägt ein Blitz ein, zahlt die Wohngebäudeversicherung. Sie zahlt bei:

- Blitzschlag

- Hagel

- Sturm

- Feuer

Diese Versicherung ist wirklich wichtig; denn selbst wenn dein Haus nach einem Feuer nur noch ein klägliches Aschehäufchen ist, der Kredit darauf – plus Zinsen – zahlst du der Bank trotzdem noch.

Nur die Naturgewalten – Erdbeben, Überschwemmung, Starkregen, Lawinen oder Erdrutsche – begleicht sie nicht.

Sie musst du extra absichern, und zwar mit einer Elementarversicherung.

Schaue deshalb auf die Statistik deiner Stadt, ob solche Naturkatastrophen in deiner Region üblich sind.

Und noch etwas: Die Wohngebäudeversicherung gilt nur für das Gebäude, nicht für das, was drin steht.

Deinen Fernseher, der Wohnzimmertisch oder die Waschmaschine, die schützt die Hausratversicherung.

Kosten für die Wohngebäudeversicherung: 153 bis 797 (teure Wohngegend) Euro pro Jahr.

Berufsunfähigkeitversicherung – falls du nicht mehr arbeiten kannst

Niemandem ist es zu wünschen, trotzdem kommt es vor: Die Knie sind kaputt, der Rücken ist hin oder ein Burnout macht jede Anstrengung unmöglich – noch arbeiten? Keine Chance.

Ich habe es in der eigenen Familie erlebt und es ist ein qualvoller Prozess.

Hier springt die Berufsunfähigkeitsversicherung ein und zahlt dir eine private Rente.

Aber gibt es dafür nicht die staatliche Erwerbsminderungsrente?

Schon, dennoch zahlt sie nur, wenn du 3 Stunden lang KEINER Arbeit mehr nachgehen kannst.

Beispielsweise könntest du als Fliesenleger mit kaputtem Knie noch Pförtner werden – es geht folglich um Arbeit im Allgemeinen, nicht um deinen konkreten Beruf.

Aber krank stellt mich doch keiner mehr ein!

Selbst wenn du keine Arbeit findest, die Erwerbsminderungsrente bekommst du trotzdem nicht.

Zudem ist die Erwerbsminderungsrente gering und wird nur gezahlt, wenn du zuvor:

- 5 Jahre versichert gearbeitet hast

- und davon drei Jahre in die Rentenversicherung eingezahlt hast.

Selbstständige oder Berufsanfänger werden also ausgesiebt und bekommen gar nichts.

Wann greift nun eine Berufsunfähigkeitsversicherung?

Wenn du weniger als 50 % in deinem Beruf arbeiten kannst, dem du zuvor nachgegangen bist.

Aber Achtung: Sei informiert über deine Vorerkrankungen – machst du falsche Angaben beim Abschluss, zahlt die Versicherung im Schadensfall nicht.

Sei also gründlich; denn du weißt: Welche Versicherung zahlt schon gerne?

Kosten: Abhängig von Beruf, Alter und gewünschter Rentenhöhe.

Das waren sie – die Versicherungen, die (fast) jeder braucht.

Kommen wir zu den Policen, die nicht zwingend sind, aber ein „hätte ich das doch bloß abgeschlossen“ beschwören, wenn die Patsche eintritt.

Welche Versicherungen sind „nice-to-have“?

Auslandskrankenversicherung – Reise dich nicht privatinsolvent

Oben habe ich dich bereits mit den teuren Rechnungen behandelt, die amerikanische Krankenhäuser aus deinem Kontostand herausoperieren – 35 Tausend für das Knie, 40 tausend für die Hüfte.

Aber selbst wenn du auf dem Grand Canyon ausrutscht, unglücklich fällst und dir das Bein brichst, wird die Wunde mit 17.000 bis 30.000 Dollar geflickt.

Da helfen kaum die besten Schmerztabletten.

Eine Auslandskrankenversicherung übernimmt den Schaden – auch wenn du zumeist das Geld vorstrecken musst.

Aber immerhin: Du bekommst das Geld zurück und wirst nach Deutschland transportiert, sollte es deine Wunde erfordern.

Schaue also immer, welche Kosten deine Krankenversicherung im Ausland übernimmt; und ja: Das gilt auch für Privatversicherte.

Falls der Versicherungsschutz ungenügend ist, schließe eine Auslandskrankenversicherung ab.

Kosten: Jährlich 10 bis 20 Euro.

Vergleiche hier mehrere Angebote für eine Auslandskrankenversicherung und finde das günstigste Angebot für dich:

Hausratversicherung – Schütze das Innenleben deines Hauses

Wie gesagt: Eine Wohngebäudeversicherung schützt dich, wenn du in Immobilien investierst – aber das Innenleben, also der Hausrat?

Den musst du mit einer Hausratversicherung abdecken.

Doch überlege:

Ist deine Ausstattung so wertvoll – Fernseher, Laptop, Sofa… – dass du sie NICHT ersetzen könntest?

Ein Student in einer Zwei-Zimmer-Wohnung braucht sie wohl nicht, aber eine Familie schon.

Dennoch deckt auch die Hausratversicherung nicht alles ab: Wertvolle Gegenstände – beispielsweise, wenn du Gold kaufen möchtest – musst du extra versichern.

Frage also immer, welche Versicherung, was übernimmt.

Kosten: ab 50 € pro Jahr.

Risikolebensversicherung – Familie im Ernstfall absichern

Für die meisten verbratenes Geld, für andere notwendig wie die Tagesschau um 20 Uhr: die Risikolebensversicherung.

Wovor schützt sie?

Deinen Tod.

Na ja, ein Schutzengel ist sie nicht, dennoch fängt sie deine Familie finanziell auf, solltest du plötzlich ableben.

Und deshalb ist sie für einige wichtig:

Bist du der einzige Verdiener im Haus, solltest du darüber nachdenken.

Sonst lohnt sie sich kaum – außer, du willst eine Immobilie finanzieren:

Oft fordert die Bank eine Risikolebensversicherung; sie will sicher gehen, dass die Zahlungen nicht abebben, sobald deine Lebens-Flut versiegt.

Kosten: Abhängig von Laufzeit und vereinbarter Deckungssumme.

Vergleiche hier mehrere Angebote für eine Risikolebensersicherung und sichere deine Familie für den Notfall ab:

Rechtsschutzversicherung – Wir sehen uns vor Gericht

In Amerika wird man schneller vor Gericht gezerrt, als man „Einspruch“ sagen kann – Deutschland ist hier behäbiger:

Vor den Richter geht man nur, wenn man es nicht vermeiden kann.

Denn Streiten ist teuer: Schnell kommen mehrere hunderte, wenn nicht gar tausende Euro zusammen – für Anwalt und Gericht.

Eine Rechtsschutzversicherung übernimmt diese Kosten, solange sie unter die gewählte Kategorie fallen:

- Verkehrsrechtsschutz: Wer ist Schuld nach einem Unfall?

- Privatrechtsschutz: Wenn du privat klagst oder verklagt wirst – beispielsweise auf Schadensersatz.

- Wohnrechtsschutz: Beispielsweise eine ungerechtfertigte Mieterhöhung

- Berufsrechtsschutz: Der Arbeitgeber verweigert dir z.B. eine zugesicherte Abfindung

Eine Rechtsschutzversicherung kostet 16 bis 24 Euro im Monat – ob sich das lohnt, muss jeder selbst entscheiden, wie oft er in Zukunft vor Gericht geschleppt wird.

Das waren sie: Welche Versicherungen sind nützlich, aber nicht notwendig.

Selbstverständlich könnte man die Liste noch ergänzen – beispielsweise ist eine Reiserücktrittsversicherung für Familien ausgezeichnet, wenn der Urlaub sich zu mehreren tausend Euro läppert.

Aber das ist schon zu Klein-Klein.

Kommen wird deshalb zur letzten Kategorie, den Angstmachern, Schweißtreibern und Bauernfängern, die die dich mit Furcht, Geschrei und Panik in ihre Verträge locken und dann das Geld aus deinem Konto saugen.

Welche Versicherungen sind nicht notwendig?

Kleine Sachversicherungen

Dein iPhone könnte herunterfallen, kaputtgehen – was machst du dann?

Ein neues kostet schnell 1000 €!

Wäre doch wirklich Schade drum?

Willst du das Risiko wirklich eingehen?

Ja: Das willst du!

Sachversicherungen für einzelne Gerätschaften lohnen sich kaum; zum einen gehen die Sachen meist nicht kaputt, zum anderen ist oft genau der Schadensfall eingetreten, der nicht abgesichert war.

Und zum Schluss bekommst du nicht einmal die gesamte Summe ersetzt.

Dann stehst du betretener da als eine Fußmatte.

Spare dir also das Geld für solche Versicherungen:

- Handyversicherung

- Laptopversicherung

- Brillenversicherung

- Glasschutzversicherung

Private Unfallversicherung

Eine Unfallversicherung spielt mit deiner Angst wie ein Horrorfilm:

Was, wenn sie von der Leiter stürzen und nicht mehr arbeiten können – mmmhhh?

Fakt ist: Nur zwei Prozent der Schwerbehinderten erleiden dieses Schicksal durch einen Unfall.

Und schwerbehindert musst du sein, sonst zahlt die Versicherung nicht.

Wirst du wieder gesund, gibt es kein Geld.

Zudem erhältst du lediglich eine einmalige Summe, keine Rente, die dich bis in den Lebensabend trägt.

Deshalb ist eine Unfallversicherung nutzlos; hole dir lieber eine Berufsunfähigkeitsversicherung, sie zahlt bis zum Lebensende – egal, ob du durch Unfall, Krankheit oder psychischen Zusammenbruch geschädigt wurdest.

Versicherungsschutz im Krankheitsfall ist viel wichtiger als bei einem Unfall.

Reisegepäckversicherung

Klingt erst einmal sinnvoll: Stiehlt man dein Gepäck, bekommst du den Schaden ersetzt.

Nur ist es nicht so einfach, denn die Versicherer winden sich wie ein Regenwurm aus der Affäre.

Sie zahlen nur, wenn du die Koffer NICHT unbeaufsichtigt gelassen hast – weise das einmal nach!

Meisten haben sie dich zum besten, weil du angeblich fahrlässig gehandelt hast; dann zahlen sie nicht.

Außerdem sind Wertgegenstände nur ungenügend mitversichert.

Und zuletzt: Kein Geld kann dir dein rotes Lieblingskleid ersetzen; versuche es deshalb erst gar nicht.

Hochzeits-Rücktrittkostenversicherung

Seitdem Julia Roberts in „Die Braut, die sich nicht traut“ so oft vom Altar getürmt ist, fürchten alle:

Was, wenn das mir passiert?

Schließlich reißen die hohen Hochzeitskosten das Herz noch einmal in zwei: Kleid, Büffet, DJ, Festsall… Das kostet.

Auf diesen Kosten will man nicht sitzen bleiben wie Richard Gere.

Deshalb eine Hochzeits-Rücktrittkostenversicherung.

NEIN!

Denn ein „Nein“ der Braut oder des Bräutigams sichert sie gar nicht ab; sie schützt nur, wenn ein Unfall, Brand oder Todesfall das Fest stört.

Ein gebrochenes Herz bezahlt sie nicht – und welche Versicherung kann das schon?

Insassenunfallversicherung

Sie soll zahlen, wenn in einem Unfall die Insassen verletzt werden.

Unnötig!

Deine Mitfahrer sind über deine Kfz-Haftpflicht mitversichert. Dich schützt die Krankenversicherung. Und wenn du nicht schuld bist, zahlt die Versicherung des Schuldigen.

Alle Insassen des Autos sind bereits geschützt.

Sterbegeldversicherung

Sarg, Leichenwagen, Leichenschmaus – eine Beerdigung kostet.

Und weil eine Leiche im Sarg leere Taschen hat, musst du die Kosten bezahlen.

Davor schützt eine Sterbegeldversicherung.

Problem: Du zahlst ein Leben lang ein – und damit viel mehr, als eine Beerdigung kosten würde.

Willst du dich tatsächlich schützen, lebe sparsam, rechne die durchschnittlichen Beerdigungskosten aus und lege den Betrag selbst zurück.

Wie du niemals den Überblick über deine Versicherungen verlierst

Jetzt weißt du, welche Versicherung du in dein Leben lassen solltest und welche draußen bleiben muss wie Hunde in der Gaststätte.

Etwas fehlt jedoch noch: die Verwaltung!

Wie stellst du sicher, nicht zu viel zu zahlen, nicht überversichert zu sein oder von deiner Versicherung ausgenommen zu werden wie eine Menschen-Attrappe im Biologie-Unterricht?

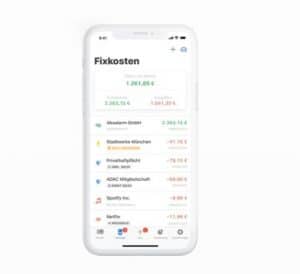

Mit den folgenden Finanz-Tools – sie überwachen deinen Kontostand, dein Einkommen, Depots, Kryptowährungen… und ebenso deine Versicherungen.

Natürlich mit hochsicherem Datenschutz.

Numbrs

Numbrs ist eine Multi-Banking-App; mit ihr verbindest du deine Konten, Depots, Wallets, Verträge und versammelst deine Finanzen in einer App.

Dein Vorteil: Die künstliche Intelligenz „Neo“ schützt dich vor zu teuren Verträgen und achtet darauf, dass du nicht überversichert bist.

Kosten von Numbrs:

- Jahresabo: 7,49€ monatlich

- Monatsabo: 11.99 € monatlich

Hier kannst du dich über Numbrs informieren (Klick)

Outbank

Ist eine Alternative zu Numbrs mit annähernd gleichen Funktionen; hinzu kommen Möglichkeiten wie:

- Erinnerungen an Kündigungsfristen

- Benachrichtigungen über Vertragsende

- Verträge kündigen (kostenpflichtig).

Die App finanziert sich über In-App-Käufe.

Hier kannst du dich über Outbank informieren (Klick).

Rentablo

Rentablo ist ein kostenloser Portfolio-Manager für den Desktop – du siehst deine Konten, kannst deine Depots verbinden und deine Rendite über alle Depots messen.

Aber Rentablo kann noch etwas:

Du kannst deine Versicherungen einfügen, Verträge vergleichen und kündigen; und das alles in einem Dashboard.

Außerdem ermöglicht dir Rentablo einen Kündigungs-Alarm, der dich drei Monate vorher benachrichtigt, bevor dein Vertrag verlängert wird.

In der Grundversion ist der Rentablo Finanzmanager kostenlos – die kostenpflichtigen Versionen ergänzen jedoch nur Funktionen für deine Depots und Konten.

Hier kannst du dich über Rentablo informieren (Klick).

Auf welche Versicherung würdest du niemals verzichten? Schreibe es in die Kommentare 🙂

Quelle Beitragsbild: Photo by Austin Distel on Unsplash

Über den Autor:

Finanz-Enthusiast, Self-Improvement-Sensei und notorischer Wort-Jongleur – diese drei Engel für Charlie bin ich: Robin Prock. Meine Texte entzaubern die Finanzwelt, um sie Dir zerlegt auf dem Silbertablett zu präsentieren. Für Deine finanzielle Bildung und ein selbstbestimmteres Leben.

ich persönlich finde Sterbegeld-Verträge beim Bestatter der Wahl mit garantierter Bestattung meiner Wahl, im Ernstfall, ziemlich gut und einige davon sind bezahlbar. Andererseits bin ich auch noch nicht alt genug, um mich damit schon befassen zu wollen .. schwierig, schwierig.