Weißt du, was die Schufa über dich weiß? Nein? Vielleicht hat sich ein Fehler eingeschlichen – mit bösen Folgen: Der Vermierter zickt, der Handyvertrag wird gestrichen oder der Hauskredit verschlingt fürchterliche Zinsen. Keine Sorge! Jetzt erfährst du, wie du die Schufa kostenlos erhältst und Fehler mühelos entfernst, als hättest du ein Radiergummi.

Schufa kostenlos abfragen – so einfach geht's

1. Möglichkeit: die kostenlose Selbstauskunft

MeineSchufa kompakt, plus oder premium – die Schufa-Seite (Schutzgemeinschaft für allgemeine Kreditsicherung) ist überfüllt mit kostenpflichtigen Varianten.

Brauchst du alles nicht!

Gemäß Artikel 15 der Datenschutz-Grundverordnung (DSGVO) darfst du einmal jährlich die Schufa-Auskunft KOSTENLOS beantragen.

Und wie das geht, zeige ich dir jetzt an einem Selbstversuch:

1. meineSchufa.de aufrufen:

Spannend, spannend, spannend – was die Schufa angeht, bin ich noch unberührt wie eine Märchenprinzessin.

Mal sehen, was das Ergebnis bringt.

Zuerst rufst du die Seite “meineschufa.de” aus – und dann geht es weiter:

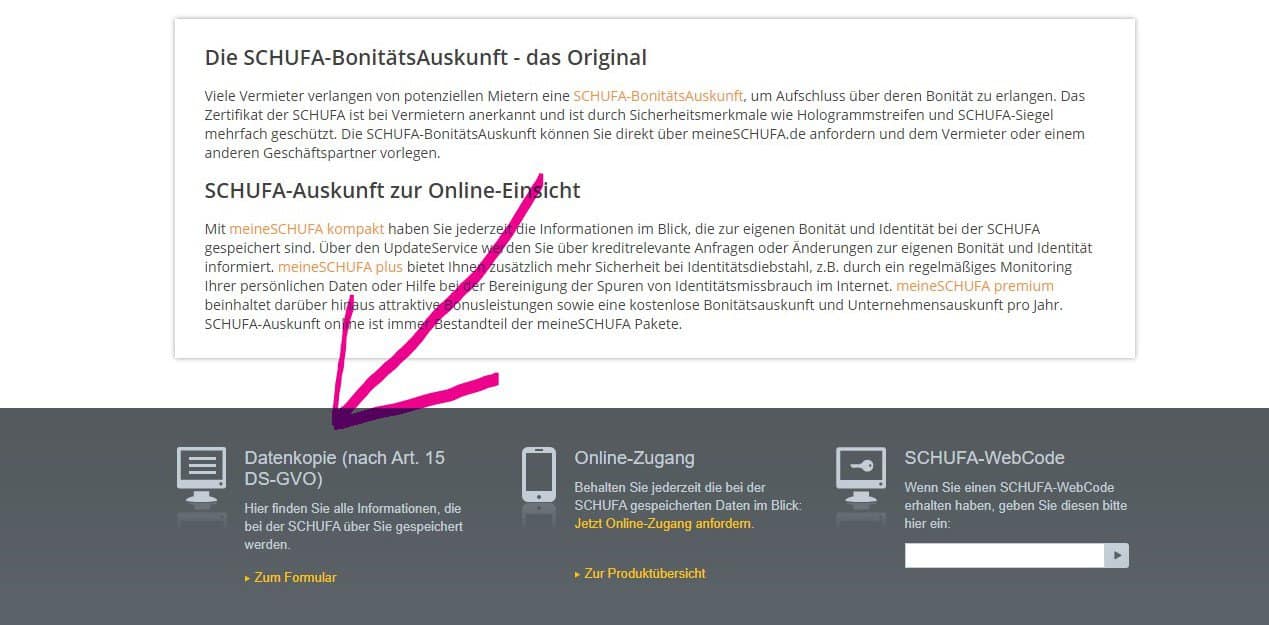

2. Finde die kostenlose Variante “Datenkopie (nach Art. 15 DS-GVO)”

Die Schufa ist eine SCHUFA Holding AG – das heißt: Sie will Geld verdienen.

Deshalb ist die Internetseite auch mit kostenpflichtigen Produkten tapeziert, während die kostenlose Auskunft sich untertage versteckt wie ein Maulwurf.

Scrolle ganz nach unten und klicke auf den Link “Datenkopie (nach Art. 15 DS-GVO)”.

3. Datenkopie nach Art. 15 DS-GVO auswählen

Wieder lässt die Auskunftei nicht locker!

In einer Übersicht prasseln kostenpflichtige Varianten auf dich ein wie ein Monsun-Regen.

Langsam glaube ich, die Schufa möchte mir keine kostenlose Auskunft geben.

Na ja: Ganz unten findest du die kostenlose Datenkopie.

4. Ein letzter Versuch…

Die Schufa ist wirklich hartnäckig wie ein Zeckenbiss.

Aber nein: Ich möchte eure kostenpflichtige Variante nicht – ich bevorzuge meine Schufa kostenlos.

Also auf “Jetzt bestellen” klicken bei der Datenkopie nach Artikel 15 DSGVO.

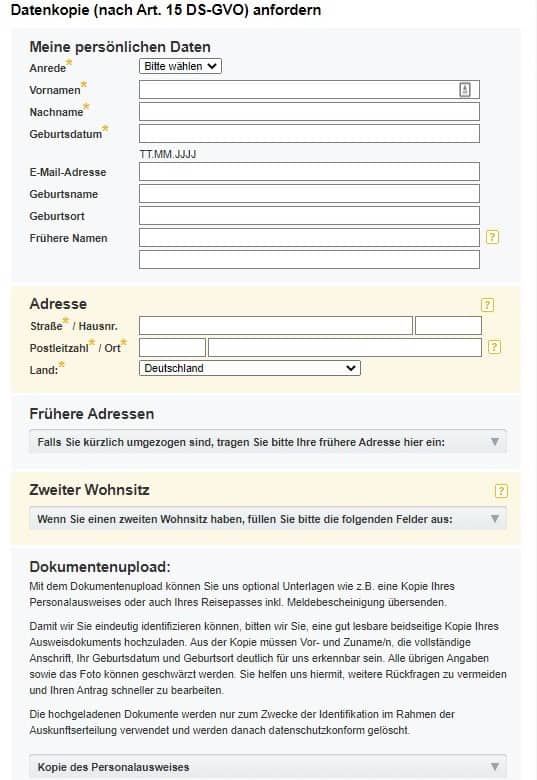

5. Daten eingeben und Dokumente hochladen

Oben siehst du die Übersicht, worin du deine persönlichen Daten angeben musst.

Nicht vergessen: Nur die Felder mit gelbem Stern sind Pflicht.

Trotzdem ist es hilfreich, die E-Mail-Adresse anzugeben, sollte die Schufa in Verbindung mit dir treten wollen.

Zuletzt lädst du noch eine Ausweiskopie hoch – oder deinen Reisepass mit einer Meldebescheinigung.

Nervig hier: Ich darf bei der Kopie des Personalausweises NUR ein Dokument hochladen.

Blöd, dass der Personalausweis zwei Seiten hat.

Kopiere also beide Teile auf ein Extra-Dokument; ich habe mich für ein PDF entschieden.

Diesen Schritt mache ich jetzt nicht öffentlich, weil ich meine geheime Identität als britischer Agent des MI6 wahren möchte.

Ohhh…verdammt!

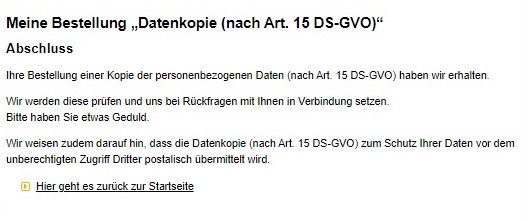

6. Fertig!

Wie ein Abschluss-Diplom bekommst du eine Bestätigung und bist nun entlassen.

Wann bekommst du die Schufa kostenlos?

Sie kommt per Postweg und das kann bis zu vier Wochen dauern.

So lange warte ich jetzt nicht auf die SCHUFA-Bonitätsauskunft, weil mir der Redaktionsschluss im Nacken sitzt wie ein Haus-Affe.

2. Möglichkeit: Schufa kostenlos mit Bonify!

Doppelt hält bekanntlich besser als Panzertape, deshalb hole ich mir – wie bei einer Blinddarm-OP – eine zweite Meinung ein.

Unser zweiter Doktor ist Bonify – hier erhältst du ebenso die Schufa kostenlos.

Obwohl Schufa nicht stimmt:

Bonify arbeitet mit der Auskunftei Creditrefom Boniversum zusammen.

Sie arbeitet wie die Schufa, ist nur weniger bekannt – verständlich bei dem Namen.

Wie gut arbeitet nun Bonify?

Gehen wir den ganzen Prozess erneut durch, und zwar von der Anmeldung bis zum Scorewert.

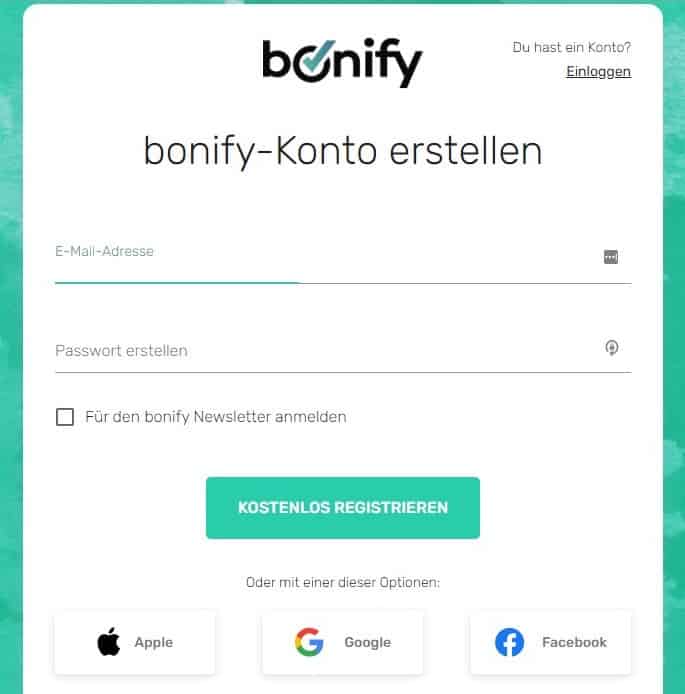

1. Anmelden bitte!

Zuerst musst du dich klassisch mit E-Mail-Adresse und Passwort anmelden – alternativ kannst du ebenso deine Apple-, Google- oder Facebook-Login-Daten benutzen.

Das ist praktisch und gibt einen Pluspunkt!

Bonify kannst du derweil als App nutzen oder wie ich in der Desktop-Version.

Weiter geht's:

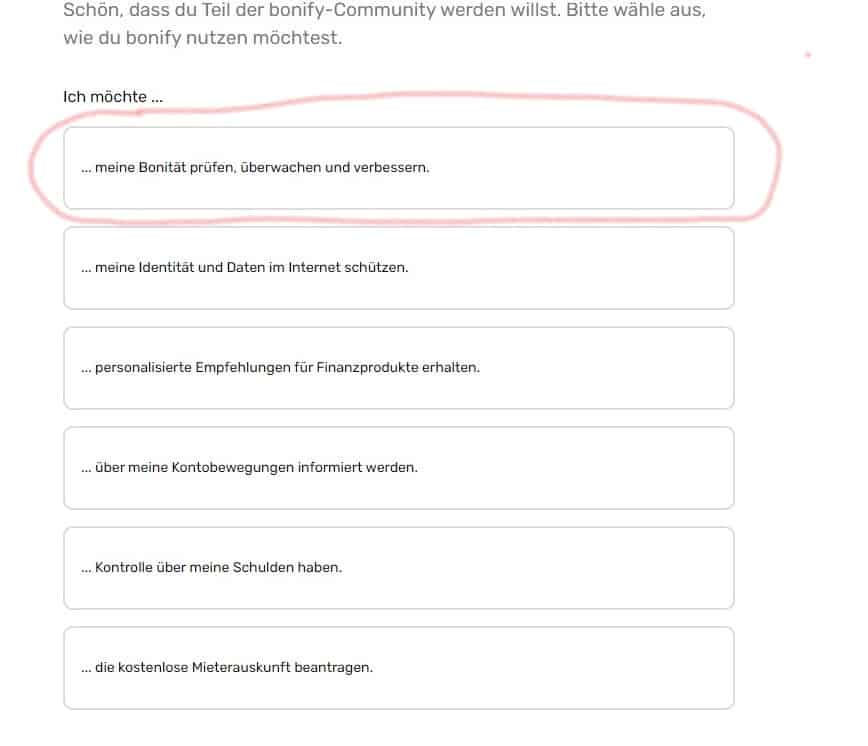

2. Bitte Bonität prüfen!

Nachdem du deine E-Mail-Adresse bestätigt hast, kommt die Qual der Wahl: Was möchtest du mit Bonify alles anstellen?

Neben der Bonitätsauskunft sind weitere Möglichkeiten:

- Clevere Vergleiche: Was ist die beste Kreditkarte? Das beste Girokonto? Wo finde ich den günstigsten Kredit?

- Finanzmanager: Überwache deine Ausgaben und deine Einnahmen, damit du richtig sparen kannst.

- Identitätsschutz vor Cyber-Kriminellen im Internet.

- Kostenlose Mieterauskunft

- Kostenloses Finanztraining – wie morsch oder gesund sind deine Finanzen?

Das spare ich mir für einen späteren Text; nur die Bonitätsauskunft ist heute interessant.

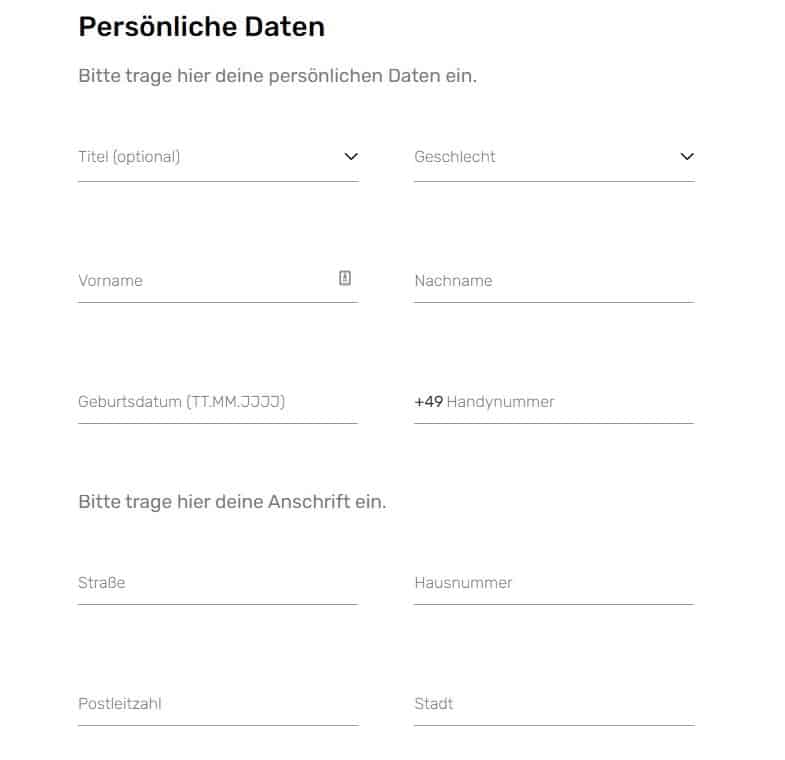

3. Sind sie wirklich Herr Maier?

Als Nächstes darfst – oder musst – du deine persönlichen Daten eingeben.

Nachteil: Ist etwas mehr als bei der Schufa, dafür musst du keine vier Wochen auf die Auskunft warten.

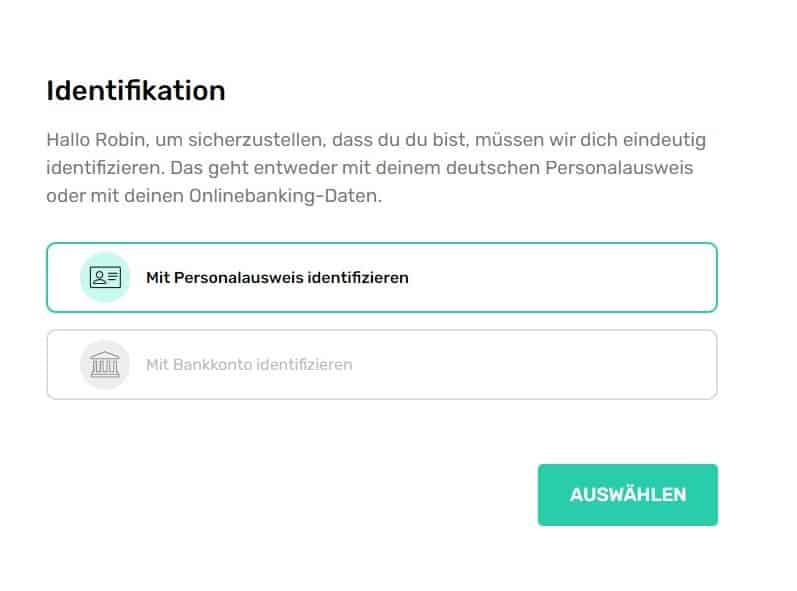

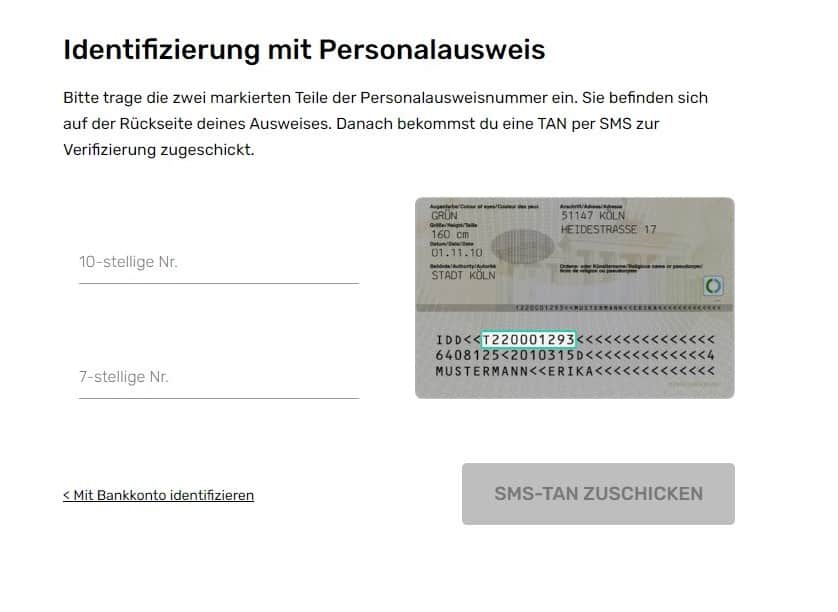

4. Identität bestätigen, um Schufa kostenlos zu bekommen

Jetzt fühle ich mich wie vor der Disko, wenn der Türsteher meinen Ausweis sehen will, weil ich zu jung aussehe.

Also: Wieder den Ausweis bereithalten.

Nutzt du ebenso den Bonify-Finanzmanager, identifiziere dich mit deinem Bankkonto.

Die Daten sind bereits gespeichert.

5. Tap, Tap, Nummern eingeben…

Um deinen Ausweis zu bestätigen, gib bitte die geforderten Nummern ein.

Danach bekommst du eine SMS-TAN – et volià:

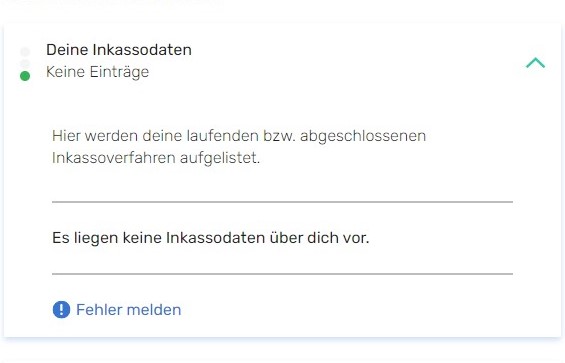

Du siehst deine Bonität – einmal als Scoring und dann in den einzelnen Kategorien.

Beispielsweise “Deine Inkassodaten”

Meine Bonität werde ich dir jetzt aber nicht enthüllen – sie verrate ich immer erst nach dem dritten Date!

Wie gut ist aber Bonify im Vergleich zur Schufa kostenlos?

Fazit: Bonify ist bequem wie die 1. Klasse im Flugzeug.

Keine fünf Minuten dauert es, schon siehst du deine Unterlagen – egal, ob positiv oder negativ.

Klicke hier zu Bonify und erfahre sofort deine Bonität.

Aber was, wenn sich Fehler eingeschlichen haben wie Diebe in der Nacht?

Schließlich hat eine Untersuchung von 2019 gezeigt: Gut 20 Prozent der Schufa-Einträge sind fehlerhaft.

Das können Lappalien sein wie falsche Adressen, aber auch gravierende Fehler wie falsche Inkassoeinträge oder Schulden.

Solche Fehler können dein Leben ruinieren – du darfst nicht mehr auf Rechnung kaufen, Kredite gibt es nur mit hohen Zinsen und auch der Handyvertrag ist nicht mehr billig in der Allnet Flat.

Wie korrigierst du diese Bonitäts-Killer?

So:

Falsche Einträge korrigieren – Wische Bonitäts-Killer aus deinen Einträgen

Nur persönliche Daten sind falsch

Ist in der Schufa kostenlos dein Geburtsdatum plötzlich 1980 statt 1990, hilft ein kurzer Brief:

Hat die Auskunftei falsche persönliche Daten, schreibe eine kurze Nachricht an die SCHUFA Holding AG, Postfach 10 25 66, 44725 Bochum.

Nur den Nachweis nicht vergessen!

Lege eine Ausweiskopie bei oder einen Meldezettel – dann korrigiert die Auskunftei die Fehler innerhalb weniger Tage.

Falsche Informationen tilgen

Sind die falschen Informationen bedeutend, schreibe ebenso ein Brief, worin du die Löschung, Sperrung oder Berichtigung forderst.

Dafür berufst du dich auf das Bundesdatenschutzgesetz Paragraf 33ff.

Wie sieht so ein Brief aus?

Eine Vorlage habe ich dir hier verlinkt – sie findest du fast ganz unten im roten Kästchen.

Wende dich bitte gleichzeitig per Post an die Vertragspartner der Auskunftei.

Also die Banken, das Unternehmen oder die Händler, die den Fehler wie ein Maß Bier verzapft haben.

Sie sind verpflichtet, Fehler zu widerrufen und haften ggf., falls der Eintrag falsch ist.

Weigern sie sich jedoch, kannst du einen Anwalt einschalten und auf Schadensersatz klagen.

Die Anwaltskosten trägt bei Erfolg die Bank.

Was, wenn dein Antrag abgelehnt wird?

Die Schufa sagt nein, der Gläubiger ebenso – beide hätten keinen Fehler gemacht.

Was tust du dann?

Bist du dir sicher, kannst du einen Anwalt einschalten.

Vor allem, wenn der falsche Eintrag sich in dein Vermögen frisst – beispielsweise, wenn du nur noch schlechte Autokredite bekommst.

Alternativ kannst du dich an einen Ombudsmann wenden.

Er verteidigt die Rechte der Bürger gegenüber den Behörden.

So überprüft er die Einträge und wenn du recht hast, muss die Auskunftei per Schiedsspruch gehorchen.

Liegst du hingegen falsch, wird er dich aufklären.

Hier kannst du dich an den Ombudsmann der Schufa melden und eine Einschätzung beantragen.

Was ist jedoch, wenn die Schufa kostenlos dir eine richtige Auskunft gegeben hat? – Und diese Auskunft dir nicht gefällt?

Wie lange bleiben deine Daten gespeichert?

So lange:

Wie lange werden deine Daten gespeichert? – Schufa-Einträge im Check

| Eintrag | Dauer |

| Anträge auf einen Kredit | 12 Monate auf den Tag genau |

| Anfrage auf die Konditionen eines Kredits | 12 Monate auf den Tag genau (Dennoch für die Vertragspartner bloß 10 Tage sichtbar) |

| Ratenkredit | Drei Jahre, nachdem du die Forderungen getilgt hast |

| Girokonten | Sofort, wenn du es auflöst – außer bei nicht-sachgemäßen Verhalten. Dann drei Jahre nach Tilgung. |

| Kreditkarten | Sofort, wenn du sie auflöst – außer bei nicht-sachgemäßen Verhalten. Dann drei Jahre nach Tilgung. |

| Handyverträge | Sofort, wenn du sie auflöst – außer bei nicht-sachgemäßen Verhalten. Dann drei Jahre nach Tilgung. |

| Insolvenz | Drei Jahre, nachdem das Verfahren beendet wurde |

| Forderungen bei Versandhäusern | Wenn du die Rechnung begleichst |

| Mahnbescheide | Im dritten Jahr, nachdem du sie getilgt hast |

| Bürgschaft | Sofort, wenn du sie kündigst |

Drei Jahr sind eine lange Zeit – schau dir nur Daniel Craig an.

Verdammt, ist der alt geworden.

Wie verbessert du also deine Kreditwürdigkeit, sodass selbst Banker auf Knien darum betteln, dir einen Kredit zu geben?

Schufa-Einträge verbessern: vom Zahlungs-Muffel zum Muster-Zahler – so geht's

Die folgenden sechs Punkte verbessern deine Zahlungsfähigkeit und deine Bewertung:

- Rechnungen pünktlich bezahlen: Raten, Stromrechnungen oder Handyverträge solltest du immer pünktlich bezahlen – bestenfalls mit einem Lastschriftverfahren. Dennoch wirst du nicht sofort gerüffelt, sollte dir eine Rechnung entwischen: Die Gläubiger müssen zwei Mahnungen an dich schreiben – und zwischen der ersten Mahnung und der Mitteilung an die Auskunftei müssen vier Wochen liegen (§ 31 Abs. 2 Nr. 4b BDSG neu)

- Inaktive Girokonten und Kreditkarten kündigen: Du verbesserst deinen Schufa-Eintrag, wenn du ungenutzte Konten und Kreditkarten kündigst.

- Bank kontaktieren: Kannst du einen Kredit nicht bedienen, verkrieche dich nicht, sondern rede mit der Bank. Sie will schließlich auch das Geld haben und Zankerei vermeiden. Zusammen findet ihr eine Lösung.

- Dispo nicht überziehen: Dispo allein ist nicht schlecht – denn er sagt: Die Bank vertraut mir, sonst würde sie ihn mir nicht einräumen. Schlecht wird er erst, wenn du den Dispo überziehst und die Bank ihn schließlich kündigt.

- Kredite umschulden: Viele Kredite sind schlecht für deinen Score. Warum? Weil sie statistisch zeigen: Viele können ihre zahlreichen Kredite nicht bedienen. Das heißt für dich? Fasse sie in einem Kredit zusammen (umschulden).

- Hüte dich vor Rücklastschriften: Was sind Rücklastschriften? Es sind Lastschriften, die ein Unternehmen nicht einziehen konnte, weil dein Konto nicht gedeckt war. Das wird der Schufa gemeldet und mindert deine Kreditwürdigkeit. Als: Konto immer gedeckt halten.

PS. Das Wichtigste bleibt: Zeige eine hohe Zahlungsmoral.

Dein SCHUFA-Score ist wie mit einer kugelsicheren Weste geschützt, wenn du Verträge immer einhältst, Rechnungen pünktlich begleichst und regelmäßig die kostenlose SCHUFA-Selbstauskunft nutzt.

Quelle Beitragsbild: Photo by saeed mhmdi on Unsplash

Über den Autor:

Finanz-Enthusiast, Self-Improvement-Sensei und notorischer Wort-Jongleur – diese drei Engel für Charlie bin ich: Robin Prock. Meine Texte entzaubern die Finanzwelt, um sie Dir zerlegt auf dem Silbertablett zu präsentieren. Für Deine finanzielle Bildung und ein selbstbestimmteres Leben.

1 Gedanke zu „Schufa kostenlos! – So leicht erfährst du, wie kreditwürdig du wirklich bist“