Gebühren schröpfen dein Konto, Banken erhöhen den Mindestgeldeingang oder ein anderes Girokonto ist einfach attraktiver. Alle diese Gründe führen dich zu einem Ziel: Du musst dein Konto wechseln. Aber der Papierkram, die Nerven, der Stress, die Zahlungspartner – Stopp! Mit einem Kontowechselservice ist dein Konto blitzschnell umgezogen. Ich erkläre dir, wie.

Kontowechsel leicht gemacht – in unter 10 Minuten

Das Gesetz verpflichtet jede Bank, ihren Kunden beim Kontowechsel zu helfen. Vor ein paar Jahren dauerte das noch mehrere Geschäftstage – jetzt geht es wesentlich zackiger. Dank freiwilligen Wechselservices dauert es knapp zehn Minuten. Zudem bieten dir Banken ab und zu dicke Prämien, wenn du wechselst: Bei der Norisbank sind es 100 €.

Die Banken sind mittlerweile so flott, weil sie jeweils mit einem Fintech (Finanztechnologie-Unternehmen) zusammenarbeiten. Es listet jede Kontoverbindung auf und informiert deine Zahlungspartner kostenlos über den Wechsel. Es ist wie eine Ummeldung, falls du umziehst. Wie das Meldeamt alle staatlichen Behörde informiert, werden an deine Zahlungspartner die neuen Zahlungsdaten weitergegeben.

Diese Dienstleister übernehmen den reibungslosen Wechsel.

- Finleap connect (z. B. Deutsche Kreditbank)

- Kontowechsel24 (Z.B. ING DiBa)

- Fino Digital (z. B. Commerzbank)

Schauen wir uns Schritt für Schritt an, wie der Kontowechsel funktioniert.

So wechselst du dein Konto Schritt für Schritt

- 1. Zuerst brauchst du ein neues Girokonto – am besten ohne Gebühren, vielleicht sogar nachhaltig und mit bereichernden Funktionen. Ein Beispiel wäre N26 oder eine von 20 anderen mobilen Banken, die wir als N26 Alternativen vorgestellt haben.

- 2. Du meldest dich direkt auf der Website deiner neuen Bank an. Du gibst deine Daten ein, bestätigst sie und legitimierst dich per Video-Chat. Oder du gehst klassisch in die Post – mit Ausweis oder Reisepass –, wo der Mitarbeiter höflichst deine Unterlagen zur Bank sendet.

- 3. Jetzt beginnst du mit dem Kontowechselservice. Zunächst gibst du die Zugangsdaten der alten Bank ein.

- 4. Der Service findet nun alle Lastschriften, Überweisungen, Geldeingänge und Daueraufträge der letzten Monate. Welche sind wichtig? Sie klickst du an, sodass Empfänger und Absender per Post über den Umzug benachrichtigt werden.

- 5. Alle Zahlungspartner sind benachrichtigt? Jetzt kannst du per digitaler Unterschrift dein altes Konto löschen.

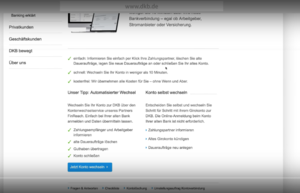

Kontowechselservice als Beispiel bei der DKB

Abstrakt ist alles überfordernd. Lüften wir deshalb den Vorhang und spielen einen Kontowechsel gemeinsam durch. Das nimmt dir Scheu und Furcht und zeigt dir, wie einfach es ist. Als Beispiel nehmen wir den Wechselservice der DKB – lass dich davon nicht abschrecken: Jeder Anbieter arbeitet grundsätzlich gleich.

1. Du hast dich bei der DKB registriert, alle Unterlagen erhalten und dein Konto eröffnet.

2. Klicke im Hauptmenü auf „Service“. Wähle dann unter „Konto und Karten“ den „Kontowechselservice“ aus. Beginne den Wechsel, indem du auf „Jetzt Konto wechseln“ klickst.

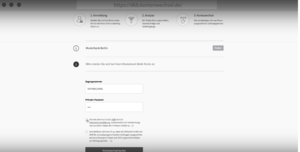

3. Gebe den Namen der alten Bank ein und tippe deinen bisherigen Zugangsnamen und dein bisheriges Passwort ein. Stimme danach der AGB und den Datenschutzbestimmungen zu und erlaube, dass deine Daten übermittelt werden dürfen.

4. Nun benötigt der Kontowechselservice deine Kontaktdaten, um bisherige Zahlungspartner anzuschreiben. Fülle die angegebenen Kästchen aus wie beispielsweise Adresse oder Geburtsdatum. Zuletzt schreibst du die IBAN der DKB in das angegebene Feld und bestätigst dein Passwort des Online-Bankings.

5. Schließlich findest du alle Zahlungspartner im Überblick unter den Kategorien „Lastschriften“, „Daueraufträge“ und „Geldeingänge“. Benachrichtige nun alle relevanten Zahlungspartner, indem du sie anklickst.

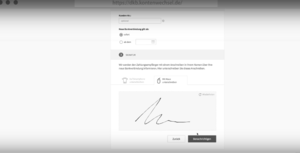

6. Bestätige den Auftrag. Dafür kannst du per Maus oder Smartphone unterschreiben. Jetzt werden alle Zahlungspartner per Post informiert und du siehst in der Übersicht, wer bereits den Brief erhalten hat.

7. Sobald alle informiert sind, kündigst du dein altes Konto. Du klickst auf „Konto schließen“, bestätigst deine Angaben, unterschreibst wieder digital – und voilà: Dein altes Konto wird automatisch geschlossen.

Probleme beim automatischen Kontowechselservice

Nicht alles läuft geschmeidig wie eine frisch geölte Fahrradkette. Auch der Kontowechselservice ist nicht fehlerlos oder, besser gesagt, 100 % vollständig. Auf diese Dinge musst du achten:

Unregelmäßige Zahlungspartner eigenständig benachrichtigen

Vielleicht bezahlst du manche Anbieter nur einmal im Jahr. Ein Beispiel wäre der Jahresbeitrag beim Fitnessstudio. Diese jährlichen Zahlungen werden nicht aufgelistet, weshalb du sie per Brief benachrichtigen musst. Auch das ist kein Weltuntergang:

Informiere die Zahlungspartner per Brief, und zwar mit diesem Formular

Lösche die alten Daueraufträge und richte sie erneut auf deinem neuen Girokonto ein

Online-Händler selber informieren

Irgendwo hört der Service auf; es sind leider immer noch Banken und nicht das Beverly Hills Hotel. Deshalb musst du diese Online-Shops selbst benachrichtigen, wo deine IBAN hinterlegt ist. Die üblichen Verdächtigen sind: Amazon, Paypal, iTunes oder E-Bay.

Aber keine Angst: Deine Bank erinnert dich daran, damit du diesen Schritt nicht übersiehst.

Deine digitale Unterschrift wird nicht akzeptiert

Mit der Maus unterschreibt jeder wie ein Chefarzt. Deshalb könnte die Bank deine Unterschrift nicht akzeptieren. Das ist kein großes Problem: Du druckst ein Formular aus und unterschreibst es. Schließlich scannst du es ein oder verschickst es per Post.

Sparerpauschbetrag aktivieren

Vielleicht hast du Tagesgeld oder Festgeld auf dem neuen Konto. So vergiss nicht, den Sparerpauschbetrag zu aktivieren. Bis 801 € sind dadurch die Zinsen steuerfrei.

Worst-Case: Der Kontowechselservice funktioniert nicht

Es ist selten wie ein Vulkanausbruch, kommt jedoch vor: Die alte Bank weigert sich, deine sensiblen Daten freizugeben. Dann erhält der Kontowechelservice keine Informationen und kann nicht arbeiten. Jetzt musst du selbst anpacken und alle deine Zahlungspartner benachrichtigen – ohne Web und Internet. Es ist mühsam, aber betrachte es wie einen Frühjahrsputz: Du wischst, saugst und fegst einmal quer durch deine Finanzen.

Wer weiß? – vielleicht kündigst du alte Beiträge? Als souveräner Kunde und Verbraucher kannst du dadurch einige hundert Euro richtig sparen. So ist diese Möglichkeit jeden Aufwand wert, wenn du dir mit dem Geld einen neuen Fernseher gönnst, investierst oder in den Urlaub fliegst.

Egal, was du tust – hier eine Wechselhilfe, wie du ohne Kopfschmerzen deine Bankverbindung umziehst:

1. Forste dich durch deine Kontoauszüge und notiere alle Zahlungspartner der letzten 13 Monate. Damit du keinen beim Wechsel übersiehst, habe ich hier eine Checkliste für dich:

- Versicherungen (Leben, Haus, Kranken)

- Arbeitgeber, Arbeitsamt, Rentenstelle

- Müllabfuhr, Wasser, Gas, Strom

- Vermieter, Mieter

- Finanzamt, Steuerberater, Kindergeldstelle

- Kredite, Hyptotheken

- andere Konten, Kreditkarten (Visa, Mastercard)

- Zahlungsdienstleister wie Paypal, Paydirekt etc.

- Telefon, Handy, TV, GEZ

- Versandhäuser, Online-Shops (Amazon, Zalando etc.)

- Mitgliedschaften (Verein, Fitnessstudio, Hobby etc.)

- Abonnements (Amazon, Netflix, iTunes, Spotify, Zeitung, Zeitschrift etc.)

- Familie, Freunde

- Spenden

2. Suche dir alle Adressen zusammen und schreibe Briefe an die jeweiligen Anbieter. Nutze dafür diese Vorlage, um ihnen die neue Bankverbindung mitzuteilen.

3. Lösche alte Daueraufträge und aktiviere sie erneut auf deinem neuen Konto

4. Lasse mindestens 2-3 Monate lang Geld auf deinem alten Konto, bis keine Beträge mehr abgebucht werden.

5. Kündige das alte Konto per Brief. Hier habe ich dir eine Vorlage verlinkt.

Anmerkung zum Schluss:

Alle Banken bieten zusätzlich einen gesetzlichen Kontowechselservice an. Trotzdem ist der Wechsel in Eigenregie vorzuziehen, falls der digitale Kontowechsel nicht funktioniert. Der Grund: Der Gesetzliche dauert lange, ist kompliziert, kostet vielleicht Geld und manchmal sperren sich die Banken. Dicker Daumen nach unten!

Über den Autor:

Finanz-Enthusiast, Self-Improvement-Sensei und notorischer Wort-Jongleur – diese drei Engel für Charlie bin ich: Robin. Meine Texte entzaubern die Finanzwelt, um sie Dir zerlegt auf dem Silbertablett zu präsentieren. Für Deine finanzielle Bildung und ein selbstbestimmteres Leben.

Hier geht’s zu meinem YouTube-Kanal (Klick).

Robin Prock

6 Gedanken zu „Kontowechselservice: Wie du bequem die Bank wechselst“