Seit geraumer Zeit befinden sich ETFs auf dem Vormarsch und erfreuen sich vor allem unter Privatanlegern immer größerer Beliebtheit.

Demgegenüber stehen jedoch die eisernen Verfechter aktiver Fonds. Beide Parteien sind sich sicher, mit ihrem Investment die bessere Wahl getroffen zu haben. Aber, was performt denn tatsächlich besser? Das schauen wir uns im Vergleich ETF vs aktive Fonds mal etwas näher an.

Was ist der Unterschied zwischen ETFs und aktiven Fonds?

Exchange Traded Funds basieren auf einem Index, wie beispielsweise dem DAX. Der Deutsche Aktienindex bildet die Wertentwicklung der 40 größten, börsennotierten, deutschen Unternehmen ab. Ein ETF auf den DAX repliziert die darin enthaltenen Aktientitel in ihrer Anzahl und Gewichtung.

Mittlerweile gibt es Millionen verschiedener Indizes und tausende dazu passender ETFs. Da ETFs immer nur einen Index nachbilden und in ihrer Komposition nicht stark angepasst werden, zählen diese in die Rubrik der passiv gemanagten Fonds.

Das macht ETFs für den Privatanleger besonders attraktiv. Die daraus resultierenden geringen Kosten sowie die oftmals breite Streuung der ETFs eignet sich bestens für passives Investieren.

Jedoch ist ETF nicht gleich ETF. Wie bereits angesprochen, gibt es zahlreiche Indizes, die sich auf unterschiedlichste Regionen, Länder, Branchen und Themen beziehen. Wie immer an der Börse gilt auch hier, erst informieren, dann investieren.

Ohne eine durchdachte Strategie und ein planvolles Vorgehen bei der Zusammensetzung des Portfolios kann die vermeintlich simple Geldanlage schnell zur Verlustfalle werden.

Hier findest du nochmal verschiedene Weltportfolio-Varianten im direkten Vergleich:

Aktive Fonds hingegen bilden keinen Index nach, sondern werden von einem Fondsmanager aktiv zusammengestellt. Daher die Bezeichnung aktiver Fonds.

Dieser versucht, durch die gezielte Auswahl bestimmter Wertpapiere (Stock Picking) eine Outperformance zu erreichen, sprich den Markt zu schlagen. Dabei dient ein entsprechender Index als Benchmark oder Maßstab, an dem er sich messen muss.

ETF vs aktive Fonds: Welche Kosten fallen bei einem ETF an?

Da ETFs möglichst nah an ihrem jeweiligen Index bleiben, fallen für diesen in der Regel geringere Kosten an. Die Gesamtkostenquote, die im Factsheet meist als Total Expense Ratio (TER) zu finden ist, liegt beispielsweise für einen MSCI World ETF zwischen 0,12 bis 0,40 Prozent jährlich.

Der MSCI World ist ein recht breit gestreuter Index, der insgesamt 23 Industrieländer und über 1.500 Aktientitel umfasst. Damit deckt der MSCI World bereits 85 Prozent der Marktkapitalisierung dieser Region ab.

Kommen wir zurück zur TER. Diese ist wie erwähnt der Prozentsatz, der die jährlichen laufenden Kosten eines ETFs angibt. Gebühren, die bei einer Order oder Sparplanausführung bei einem Broker anfallen, sind hierbei nicht inbegriffen.

Die TER enthält unter anderem die Verwaltungsgebühren, die beim ETF-Anbieter für die Indexnachbildung entstehen. Dazu gehören zum Beispiel Portfolio-Management, Wirtschaftsprüfung und sonstige Betriebskosten.

Zudem fallen Kosten bei der Depotbank des ETFs an, da die Wertpapiere, in die der ETF investiert, in einem gesonderten Depot aufbewahrt werden. Diese Depotbankgebühren findest du ebenfalls in der TER. Gleiches gilt für die Lizenzgebühren, die der ETF-Anbieter für den nachgebildete Index bezahlen muss.

Ein kleiner Teil fällt den Vertriebsgebühren anheim, die bei der Vermarktung des Produktes, beispielsweise beim Erstellen von Broschüren, zustandekommen. Swap-Gebühren sind in der Gesamtkostenquote nicht enthalten. ETFs nutzen diverse Replikationsmethoden, um den Basisindex nachzuahmen.

Neben der physischen Replikation beziehungsweise dem optimierten Sampling hat sich ebenso synthetisch replizierende ETFs durchgesetzt. Die vom ETF zu entrichtenden Gebühren für den Bezug der Index-Rendite sind nicht in der TER vertreten.

Aufschluss über die genauen ETF-Kosten gibt die Tracking-Differenz. Diese bezeichnet den Unterschied zwischen der Rendite des Index und der Rendite des ETF, der den Index nachbildet.

ETF vs aktive Fonds: Welche Kosten fallen bei einem aktiven Fonds an?

Da ein aktiver Fonds nicht einfach einen Index nachbildet, sondern versucht diesen durch eine andere Zusammenstellung von Wertpapieren in der Renditeentwicklung zu übertreffen, fallen hier demzufolge höhere Kosten an.

Zum Vergleich habe ich hier mal den DWS Vermögensbildungsfonds I LD herangezogen. Dieser Fonds wird aktiv mithilfe von Stock Picking gemanagt und misst sich am MSCI World. Beginnen wir beim Ausgabeaufschlag.

Der Ausgabeaufschlag ist eine einmalige Gebühr, die beim Erwerb von Fondsanteilen anfällt. In unserem Beispiel-Fonds beträgt dieser satte 5,00 Prozent.

Möchtest du also 10.000 EURO investieren, entfallen von diesen direkt 500 EURO an das Fondsmanagement. Der Ausgabeaufschlag wird bei ETFs nicht erhoben.

Die laufenden Kosten eines Fonds fallen während der gesamten Laufzeit der Investition an. Dazu gehören unter anderem: die jährlichen Vergütungen für die Verwaltungsgesellschaft und Verwahrstelle sowie Transaktions- und Investitionskosten, die sich beim Erwerb und Verkauf der Wertpapiere ergeben.

Der DWS Vermögensbildungsfonds erhebt 1,450 Prozent. Ein ähnlicher ETF (HSBC MSCI World UCITS ETF USD) liegt hier bei einer TER von 0,15 Prozent.

Weitere Kosten fallen bei diesem aktiven Fonds nicht an. Hinzukommen können allerdings die erfolgsabhängige Vergütung und der Rücknahmeabschlag.

Der Rücknahmeabschlag bezeichnet die Gebühr, die Fondsgesellschaften bei Investmentfonds erheben können, wenn Kunden Fondsanteile zurückgeben. Der Rücknahmeabschlag ist also das Gegenteil des Ausgabeaufschlags

Die erfolgsabhängige Vergütung ist eine Zusatzvergütung für das Fondsmanagement, die dann ausgezahlt wird, wenn sich der Fonds besser als seine Benchmark im betrachteten Vergleichszeitraum entwickelt hat.

ETF vs aktive Fonds: Wer performt besser?

Da sind wir direkt beim Stichwort: nämlich auf den Vergleichszeitraum kommt es an. Das ist ein häufig eingesetztes Mittel, um aufzuzeigen, dass der aktiv gemanagte Fonds besser als sein Vergleichsindex performt hat.

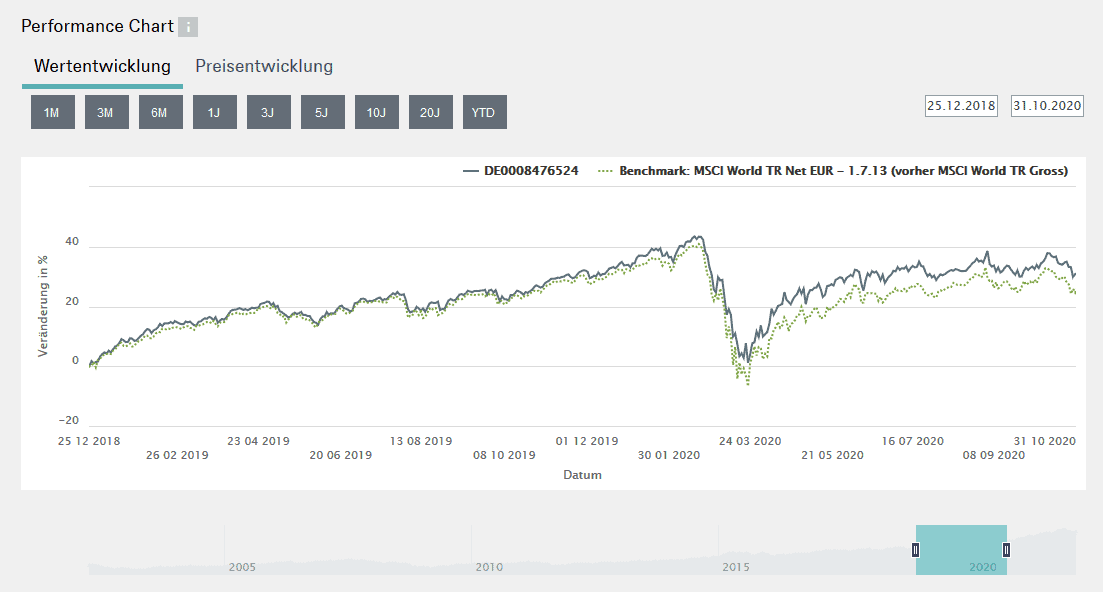

Ich bleibe hier mal bei dem Beispiel des DWS Vermögensbildungsfonds. So hat dieser hier, im von mir gewählten Zeitraum deutlich besser abgeschnitten als die zugrundeliegende Benchmark.

Zeitraum ca. 2 Jahre: 25.12.2018 – 31.10.2020

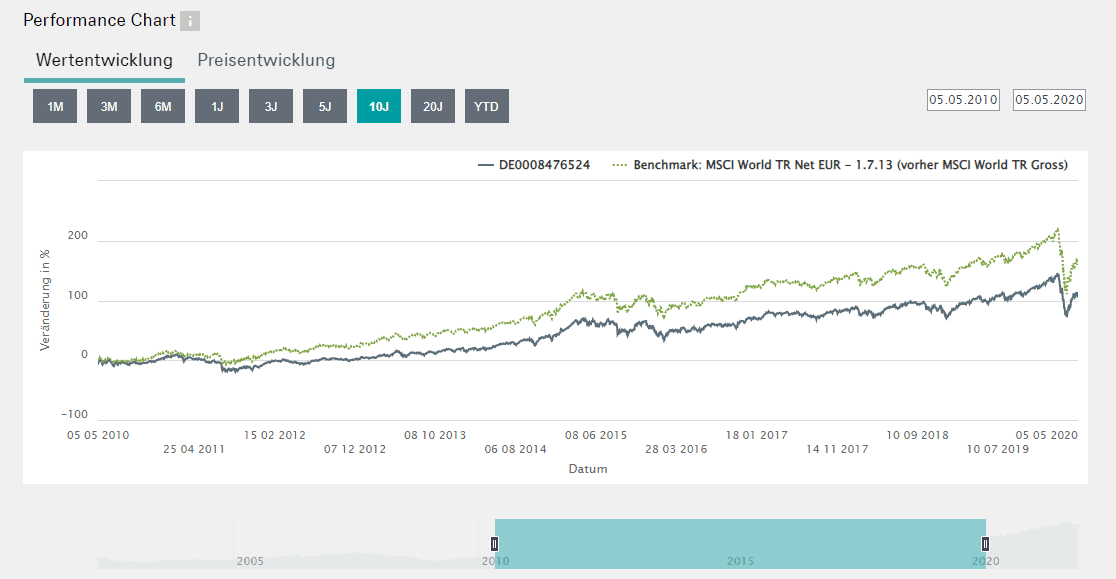

Schauen wir uns jedoch eine bedeutend längere Periode von beispielsweise 10 Jahren an, zeigt sich ein ganz anderes Bild:

Anhand dieses Beispiels kannst du sehen, dass die Zeitspanne einen ganz erheblichen Unterschied bei der Wahrnehmung der Performance des jeweiligen Fonds machen kann.

Planst du einen systematischen Vermögensaufbau über einen langen Anlagehorizont hinweg, solltest du besonders diese im Blick behalten, wenn du dir aktiv gemanagte Fonds anschaust.

Überdies verläuft der DWS in seiner Wertentwicklung dem MSCI World Index kongruent. Es ergeben sich demnach keine signifikanten Vorteile für den Anleger / die Anlegerin.

Weiterhin müssen die enormen Kosten und Gebühren berücksichtigt werden, die zusätzlich für den aktiv gemanagten Fonds anfallen.

Ist es also dein Ziel, über eine Dekade oder mehr ein umfangreiches Kapital anzuhäufen, und du dabei auf ein breit diversifiziertes Portfolio setzt, bietet dir ein aktiver Fonds keinerlei Vorteile.

Ganz im Gegenteil.

Häufig schafft es dieser nicht den Vergleichsindex über einen Zeitraum dauerhaft outzuperformen und schmälert zudem durch die obendrein anfallenden Kosten deine Rendite.

ETF vs aktive Fonds: Eine ernüchternde Bilanz

Laut der Ratingagentur Morningstar, die aktive Fonds und ETFs miteinander verglichen hat, schaffen es auf einen Zeitraum von zehn Jahren gerade mal 20 Prozent der aktiv gemanagten Fonds ihren Benchmark zu schlagen. O

der anders ausgedrückt 4 von 5 aktiven Fonds laufen schlechter als ein ETF und können somit ihre hohen Gebühren kaum rechtfertigen.

Reduziert man den zu betrachtenden Abschnitt auf ein Jahr sind es immerhin schon 38 Prozent der aktiven Aktienfonds, die besser abschneiden.

Kurzfristig sind Fondsmanager also durchaus in der Lage, eine Outperformance zu erbringen. Umso länger diese Zeitspanne dann wird, umso schlechter fällt diese Bilanz aus.

Für den Fonds ist es wahnsinnig schwer, seine guten Ergebnisse aus der Vergangenheit zu wiederholen.

Niemand kann garantieren, dass dieser in den kommenden Jahren eine ähnlich gute Rendite erbringen kann. Aus diesem Grund lohnt auch ein Wechsel zwischen unterschiedlichen Fonds nicht. Du kannst nie vorhersehen, in welche Richtung es gehen wird.

Ein weiterer zu berücksichtigender Faktor ist die Überlebenszeit eines aktiven Fonds. Nach 10 Jahren bestehen gerade mal 53 Prozent weiter. Das bedeutet im Umkehrschluss, dass jeder zweite Fonds aufgelöst oder mit einem anderen verschmolzen wird.

Ausschlaggebend ist jedoch die Anlageregion. Betrachtet man nun deutsche, Schwellenländer, US- und weltweite Aktienfonds, ergeben sich in diesen einzelnen Kategorien Unterschiede.

Über einen Zeitraum von 10 Jahren liegen die Outperformer bei deutschen Aktienfonds immerhin noch bei 31 Prozent. Bei Schwellenländer-Fonds liegt dieser Wert bei 28 Prozent. Schaut man auf US Large Caps Fonds, also Fonds, die sich vor allem auf sehr große Unternehmen fokussieren, schaffen es gerade noch 2 Prozent den Vergleichsindex zu schlagen. Internationale Aktienfonds (Large Cap) schaffen es gerade noch auf 4 Prozent.

Beim Vergleich ETF vs aktive Fonds machen aktive Fonds über einen längeren Zeitraum keine gute Figur.

Hast oder hattest du aktive Fonds in deinem Portfolio oder setzt du eher auf ETFs? Schreib es uns gern in die Kommentare. Wir freuen uns von dir zu lesen.