12 Prozent Zinsen.

Wann gab es die zuletzt?

In den 70er Jahren – und dennoch war deine Rendite negativ: Die Inflation hat alles aufgefressen wie das Krümelmonster eine Packung Leibniz-Kekse.

Heute jedoch verdienst du bis zu 12 Prozent Zinsen auf deine Kryptowährungen – und zwar auf Knopfdruck, ohne stundenlanger Zinsvergleich oder Tagesgeldhopping.

Möglich macht es YouHodler.com; ein Krypto-Sparbuch, Darlehensgeber und Rendite-V8-Motor in einem.

Lass es mich erklären, wie die Plattform funktioniert:

Sparkonto: Verdiene Zinsen, die ein Tagesgeldkonto noch nie gesehen hat

Geld mit Kryptowährungen zu verdienen ist entweder nervenzerreißend oder gemütlich wie eine Gondelfahrt:

- Du „hodlst“, also hältst deine Kryptowährungen, bis der Preis wieder steigt – Nachteil: Ist der Preis flach wie ein Frisbee, verlierst du langsam und tröpfchenweise Geld. Warum verliere ich Geld? Anstatt es versauern zu lassen, könntest du es in Anlagen investieren, die gerade steigen; das nennt sich Opportunitätskosten.

- Du tradest, verschiebst also dein Geld hin und her, von oben nach unten, von links nach rechts, immer in der Hoffnung, mit einem Coin mehr Rendite zu erzielen. Eine Sklavenarbeit: Ständig ist dein Gehirn angespannt, deine Augen verfolgen die Kurse und deine Gedanken kreisen wie Geier über der technischen Analyse. Dann doch lieber Anlegen im Schaukelstuhl!

YouHodler macht es dir leicht: Du überweist dein Kryptos auf das Sparkonto – und voilà: Jede Woche erhältst du fest versprochene Zinsen.

Allerdings arbeiten deine Zinsen noch weiter für dich, solange du sie nicht abhebst; sie zeugen wöchentlich prächtige Kinder und lassen ungebremst den Zinseszinseffekt wirken.

Welche Zinsen bekomme ich auf welche Coins?

Diese Coins akzeptiert YouHodler mit ihren jeweiligen Zinsen pro Jahr. Die meisten Zinsen bekommst du derweil auf Stablecoins.

Weitere Konditionen des Sparkontos:

- Mindestanlage: 100 Dollar

- Geld ist täglich verfügbar

Verstanden! Wo ist der Haken? – Niemand schenkt dir Augen-aufreißende 12 Prozent, ohne dass dahinter die Mafia steht, ein Menschenhändler-Ring oder Michael Corleone höchstpersönlich.

Mag sein; dennoch zahlen dir alle Krypto-Plattformen fantastische Zinsen, bei denen Hausbanken dicke Kullertränen über die Fassade laufen würden:

- Celsius Network bis 15,85 %

- Nexo bis 12 %

- Crypto.com bis 10 %

YouHodler tanzt also nicht aus der Reihe, sondern steht im Reigen.

Aber ganz ehrlich: Woher kommen diese Zinsen?

Das Geld verdient sich aus den Krediten (dazu gleich mehr); denn wie eine Bank vergibt YouHolder Krypto-Darlehen und ein Teil der Zinsen bekommst du.

Nur konnte ich die Zinssätze nicht finden, aber ich denke: 12 Prozent bezahlst du nicht.

Hinzu verdient YouHodler Geld an den Gebühren, die du für alle Services zahlst. Die Preisliste habe ich dir hier verlinkt.

Zudem ist YouHodler ein internationales Unternehmen; dahinter stehen Millionen, wenn nicht gar Milliarden an Investoren-Geldern.

Deshalb soll YouHodler wachsen, wachsen, wachsen und dabei wird viel Cash verbrannt wie bei jedem Wachstums-Unternehmen.

Ob sich YouHodler langfristig diese Zinsen leisten kann? – Wer weiß.

Sicher ist nur: Jedes digitale Wachstums-Unternehmen ist ein Seiltänzer, tänzelnd über dem Abgrund der Insolvenz – mit sicheren Schritten muss es die Balance halten zwischen Wachstum und zu hohen Kosten.

Einige halten das Gleichgewicht, andere stürzen ab und zerschellen wie Fischerboote an aufragenden Klippen.

YouHodler ist noch jung – 2019 war der Start – und das Konzept ist klasse; hoffentlich hält sich das Unternehmen.

Zudem diktiert der Krypto-Markt die Zinsen (wie oben gezeigt): Sind sie zu niedrig, kommt keiner zu dir; zu hoch, gehst du unter wie ein U-Boot, das gegen eine Miene rammt.

Erhalte sofort ein Darlehen auf deine Bitcoins, Ether, Cardanos…

Übliche Minikredite versprechen schnelles Geld – doch soll es wirklich schnell gehen, rupfen sie dich wie ein Bauer eine Weihnachtsgans: Schnelligkeit wird mit einer Extra-Gebühr bezahlt.

Sonst darfst du gerne drei Tage auf dein Geld warten – manchmal noch länger.

YouHodler macht einen deutlich besseren Job: Du erhältst das Geld sofort, OHNE Extra-Kohle, um die flapsige Motivation eines Mitarbeiters anzuheizen.

Aber wie funktioniert's?

Du deponierst eine Sicherheit in deinem Sparkonto. Akzeptiert werden Altcoins:

Was dann?

Dann bestimmst du die Laufzeit, bestätigst den Kredit und sofort erhältst du das Geld, und zwar in:

- Stablecoins

- andere Coins wie Bitcoin

- Banküberweisung

- oder Kreditkarten-Abhebung

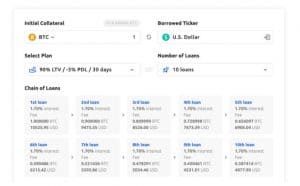

So viel zum Ablauf, kommen wir nun zu den Konditionen: Wie viel Geld bekommst du, wenn du deine Altcoins einlagerst wie Fässer im Weinkeller?

Das hängt von der Laufzeit ab:

| Loan-to-Value (LTV) | Laufzeit in Tagen |

| 90 | 30 |

| 70 | 60 |

| 50 | 180 |

Loan-to-Value? Ich verstehe kein Wort!

LTV von 90 bedeutet: Du hinterlegst 1000 Euro in Altcoins und bekommst 900 Euro ausbezahlt.

Dafür filzt dich YouHodler nicht, fragt NICHT nach Beruf, Einkommen und Vermögen und lunzt auch nicht in die schwarzen Akten der Schufa-Einträge.

Nur die hinterlegte Sicherheit zählt, nicht deine Bonität.

Außerdem sind diese Konditionen in der Branche ungeschlagen:

Die Laufzeit ist vorbei, ich habe das Geld, wie löse ich nun meine Coins wieder aus?

Du kaufst sie YouHodler wieder ab, und das über:

- Überweisung

- Kreditkarte

- Stablecoins

Aber das ist nicht die einzige Möglichkeit, den Kredit zu schließen wie eine Zugbrücke, wenn der Feind anrückt – ebenso kannst du:

- „Close Now“: Schließe sofort – YouHodler verkauft deine Coins, bezahlt sich selbst und gibt dir den Rest. Kosten: 1 % Service Fee.

- Take-Profit: Du setzt ein Limit, ab wann deine Coins verkauft werden sollen. Der Gewinn bezahlt den Kredit, der Rest rieselt wie Sterntaler in dein Sparkonto.

Klingt einfach, aber was, wenn meine Portokasse gerade trocken ist wie ein Wattenmeer – kann ich die Laufzeit verlängern?

Ja: Dafür bezalst du jedoch eine Service-Gebühr und weitere Zinsen, sonst schnappt die Klappe zu.

Aber ACHTUNG, wenn du die Kredite nutzt.

Denn du weißt: Kryptowährungen schwanken im Wert wie Schlauchboote in den reißenden Stromschnellen eines Flusses.

Sinkt der Preis zu sehr, verkauft YouHodler automatisch deine Coins – sie wollen ja nicht der Dumme sein, während du fein raus bist.

Dennoch kannst du deine Altcoins schützen, und zwar über die Regelung Preis-Down-Limit (PDL).

Dieses Limit stellst du ein und wird es überschritten, verkauft YouHodler deine Coins; sollte jedoch die Schließung drohen, benachrichtigt dich YouHodler rechtzeitig.

So kannst du das PDL ausdehnen und den drohenden Kollaps auffangen; du musst jedoch mehr Sicherheiten nachschieben.

Aber was nach unten funktioniert, klappt auch nach oben: Kraxelt dein Coin die Preisleiter hoch, darfst du auf deine Sicherheiten noch mehr Kredit abheben.

Wie funktioniert dieser Zaubertrick?

Ein magischer „Get more“ Button erscheint; ihn drückst du und wie aus Zauberhand bekommst du mehr Geld.

Konditionen für die Krypto-Darlehen:

- Close Now: 1 Prozent Gebühr

- Reopen (Laufzeit verlängern): Zinsen + 1 % Service-Gebühr.

- Erhöhe LTV: 1,5 Prozent

- Erhöhe PTD: 1,5 Prozent

Turbocharge: CASHING, CASHING; CASHING – zünde eine Kettenreaktion an Krediten

Eine Atombombe gehört nicht nur zur Gattung der größten Pilze, sie ist auch eine Häuser-, Bäume-, Straßen-zerfetzende Kettenreaktion:

Bei der Kernspaltung schießt ein Neutron auf Uran und spaltet es wie ein Holzhacker einen Baumstumpf; schon werden neue Neutronen frei, zerstreuen sich und stürzen sich wie ein Piranha-Schwarm auf weitere Uran-Atome.

WUMMS, WUMMS, WUMMS – eine Kettenreaktion nimmt Fahrt auf, breitet sich aus und zermalmt alles wie ein Kind, das eine Ameise zwischen Daumen und Zeigefinger zerbröselt.

Warum diese dick aufgetragene Physik-Stunde von Mr. Atomic-Einstein?

Weil YouHodler eine ähnliche Kettenreaktion lostritt, um deine Gewinne zu verdoppeln, zu verdreifachen, wenn nicht gar zu versechsfachen.

Das Konzept heißt Turbocharge und funktioniert wie eine Kernspaltung auf deinem Sparkonto:

- Du schickste Coins auf deine Wallet und wählst „Turbocharge“ aus.

- Du erhältst einen Fiat-Kredit auf deine Kryptos.

- Mit diesem Geld kauft YouHodler gebührenfrei weitere Kryptos und pumpt sie in einen weiteren Kredit.

- Davon kauft sie wieder Coins und nimmt einen weiteren Kredit auf.

- Und noch einen.

- Wieder einen.

- Bis zu zehnmal.

- Eine Kredit-Kette explodiert, die deine Rendite in die Stratosphäre schießt – bis zu einer Vervielfachung von 6,5x sind drin.

Puh, war das eine Achterbahnfahrt!

Du kannst also – mit viel Glück – einen Bitcoin in 6,5 BTC verwandeln.

Aber das ist doch riskant! – Und ob: Etwas geschenkt gibt es nur unter den saftigen Nadeln eines Weihnachtsbaumes.

Mit diesem Konzept gewinnst du nur, wenn der Preis steigt – fällt der Preis, verlieren deine Kryptos an Wert, bis die Kredite geschlossen werden.

Deshalb erhöhst du das Risiko mit jedem Kredit. Wittert YouHodler, dass deine Sicherheit knapp wird (PDL ist unterschritten), schließt sie die Kredite.

Die App will ja nicht in der Miese stehen.

Dein Einsatz steht also auf dem Spiel – nicht mehr: Eine Nachschusspflicht gibt es nicht. Dafür gehst du All In mit deinen Coins.

Um die Explosion einzudämmen wie eine Brandschutzmauer, hast du allerdings drei Möglichkeiten:

- Take Profit: YouHodler schließt alle Kredite, wenn du eine Gewinn-Schwelle reißt.

- Close Now: YouHodler verkauft deine Einlage, schließt die Kredite und zahlt dir den Gewinn.

- Du zahlst die Kredite zurück und löst die gewonnen Coins aus.

Aber frag mich nicht, wie das steuerlich bewertet wird. Ich habe keine AHNUNG!

Wende dich lieber an deinen Steuerberater, bevor du eine Atombombe auf deinem Smartphone zündest.

Konditionen:

- Mindesteinlage: 100 Dollar

- Close Now: 1 Prozent Service-Gebühr

Multi Hodl: Bankdrücken auf dem Sparkonto

Eine Hantel sieht auf wie zwei UFOs, zwischen die ein Zahnstocher geklemmt wurden – unten und oben fett, in der Mitte dünn.

Dieses Design kannst du als Anlagestrategie einsetzen: die Langhantel (Barbell)-Strategie.

Wie funktioniert sie und macht der Rendite Beine?

- Du legst einen hohen Prozentsatz in sichere Anlagen (z. B. 80 Prozent) – erste Hantelscheibe.

- Die zweite Hälfte (20 Prozent) packst du in hochriskante Anlagen – zweite Hantelschreibe.

- In mittleres Risiko verstaust du nichts – die Hantelstange.

Der Sinn dahinter: Du riskierst nur einen geringen Prozentsatz deines Portfolios, geht die Strategie jedoch auf, machst du mehr Rendite, als wenn du dein Geld in Anlagen mittleren Risikos geparkt hättest.

Welche Hantel lässt dich YouHodler nun stemmen?

Die glänzende Edelstahl-Hantel heißt Multi Hodl: Den größten Teil deiner Anlage lässt du auf dem Sparkonto, den Rest legt YouHodler für dich an.

Das funktioniert ähnlich wie Turbocharge: Die Plattform kauft Kredite und multipliziert damit deine Rendite.

Der Knackpunkt: Das funktioniert sowohl nach unten wie nach oben – du kannst also auf steigende und auf fallende Kurse wetten.

Und das mit einem Hebel von bis zu 20x, allerdings musst du dir dabei verdammt sicher sein.

Ändert sich der Kurs nur um 5 Prozent in die falsche Richtung, wirst du liquidiert.

Was ist das Risiko?

Du kannst deinen ganzen Einsatz verlieren, mehr jedoch nicht.

Nach zehn Tagen schließt YouHodler jedoch automatisch deine Position.

Um deine Position selbst zu schließen, hast du die gleichen Möglichkeiten wie beim Turbocharger.

Berechnet wird dir allerdings eine Gebühr, wenn YouHodler die Kredite für dich kauft, zudem eine Gebühr für jede laufende Stunde und eine Profit-Gebühr, wenn du erfolgreich bist.

Wie hoch sind diese Gebühren?

Das wird dir angezeigt, wenn du MulitHodl nutzt.

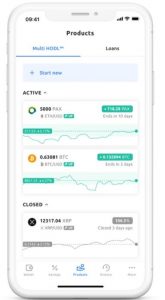

Kaufe und tausche deine Kryptos

Puhh! Die Explosionen und das Hantelstemmen wringen dich aus wie ein Badehandtuch.

Beenden wir also die Funktionen von YouHodler mit etwas Entspannendem – ruhig, träumerisch und schwerelos, wie in einer wolkenlosen Nacht die tanzenden Sterne zu bestaunen.

Denn die letzte Funktion ist eine Art Krypto-Börse: Du kaufst Krypto oder tauschst deine Coins untereinander aus.

Was kostet das?

Das ist abhängig von der Höhe der Summe und des Coins; trotzdem kannst du es vorher in einen Rechner eintippen und ausrechnen – den Rechner habe ich dir hier verlinkt.

Hier habe ich dir noch einmal alle Gebühren zum Nachlesen verlinkt – achte vor allem auf die Kosten, wenn du Kryptos oder Fiat abhebst.

Wie sicher sind deine kostbaren Bitcoins?

Kryptowährungen genießen einen Ruf wie der Wilde Westen:

Statt Straßenräubern plündern dich Scams, statt Kneipenschlägereien vermöbeln dich Hacks und zuletzt überrumpeln dich Phishing-Mails wie eine heranschleichende Indianerhorde.

Ständig musst du die Augen offen halten, nach hinten sehen, Dokumente prüfen und kräftig durchatmen, bevor du auf fremde Seiten deine Coins transferierst.

Wie sicher ist also YouHodler – auch Wilder Westen oder eher verschlafene Stadt aus dem deutschen Biedermeier?

YouHodler ist vergleichsweise sicher!

Dafür arbeitet das Unternehmen mit Ledger zusammen, dem Marktführer für Cold Storage Wallets.

Deine Coins liegen die meiste Zeit in einer Cold Wallet und insgesamt ist YouHodler mit 150 Millionen versichert.

Diese Versicherung schützt vor langfingrigen Dritten und Diebstahl aus den eigenen Reihen der Mitarbeiter.

Versicherer ist hierbei die angesehene Arch Insurance; sie ist seit 2001 aktiv und versichert Kunden weltweit.

Außerdem arbeitet YouHodler mit CipherTrace und Elliptic zusammen – beides Firmen, um dich vor Geldwäsche, Scams und Terroristen-Finanzierung zu beschützen.

Zuletzt ist YouHodler Mitglied der Blockchain Association; einer Vereinigung, die strengste Standards und Selbst-Regulierung im Blockchain-Raum vertritt.

Zugelassen wird nur, wer:

- sich an die Gesetze und Regulationen der jeweiligen Jurisdiktion hält,

- sich verpflichtet, das Finanzsystem sicher und Nutzer-freundlich für die Kunden zu gestalten

- und vollständige und richtige Informationen über die Unternehmens-Struktur einsendet.

YouHodler ist also um größtmögliche Sicherheit bemüht – keine Räuberbanden im Gebüsch, Kneipenschläger müssen draußen bleiben, keine Indianer tapsen sich heran.

Dennoch: Geht YouHodler pleite, verlierst du wahrscheinlich deine Coins; bitte vergiss dieses Risiko nicht.

Wie registrierst du dich bei YouHodler?

- Um dich bei YouHodler anzumelden, nutzt du entweder die App oder setzt dich an den Computer.

- Du gibst deine E-Mail-Adresse ein und vergibst ein Passwort.

- Schon startet der KYC-Prozess – „Know Your Customer“ (Kenne deinen Kunden).

- Dafür gibst du deine persönlichen Daten ein, also Name Geburtsdatum, Adresse und Nationalität;

- Und damit YouHodler weiß, dass es wirklich du bist – und kein Terrorist aus hinter Bagdad-Mitte – musst du noch ein Foto von dir machen, wo du deinen Ausweis, deinen Führerschein oder deinen Reisepass in den Händen hältst.

- Fertig – das YouHodler-Team überprüft dich und schaltet dich frei.

Fazit: Lohnt sich YouHodler für dich?

YouHodler hat eine Zielgruppe: Eiserne Hodler, denen das Warten zu sauer wird, und die deshalb ein passives Einkommen aus ihren Coins pressen wollen wie Saft aus einer Zitronen-Hälfte.

Möglich ist das entweder nerven-schonend über das Sparkonto oder nerven-zerfetzend und aufreibend über Turbocharge.

Vorwerfen kann man YouHodler nur, dass die Plattform recht jung ist (2019) – ob sie sich langfristig durchsetzt und halten kann, wird sich zeigen.

Jedenfalls ist ihr Ansatz innovativ und ihre Funktionen unterscheiden sich großartig von der Konkurrenz.

Also:

Hast du ein paar ENTBEHRLICHE Coins, die bloß herumlungern, dir auf der deiner Wallet liegen und nach Bier müffeln wie Fußballfans im Zug nach einem Pokalspiel, kannst du sie mit YouHodler anschaffen schicken und fantastische Zinsen ergattern.

Disclaimer: Das ist keine Finanzberatung und keine Aufforderung zum Kauf, sondern nur meine persönliche Meinung. Alles, was du mit diesen Informationen machst, unterliegt allein deiner Verantwortung.

Klicke hier zur Seite von YouHodler.

Quelle Beitragsbild: Photo by Austin Distel on Unsplash

Über den Autor:

Finanz-Enthusiast, Self-Improvement-Sensei und notorischer Wort-Jongleur – diese drei Engel für Charlie bin ich: Robin Prock. Meine Texte entzaubern die Finanzwelt, um sie Dir zerlegt auf dem Silbertablett zu präsentieren. Für Deine finanzielle Bildung und ein selbstbestimmteres Leben.

Die erste Analyse, die in leicht verständlicher und amüsant kritischer Form die Chancen und Risiken von youHodler aufzeigt. Bravo und danke, toll gemacht!